ニチリン(5184)の銘柄分析となります。

2021年2月に発表された「新中期経営計画」を読んで面白そうだなと思いつつも、2020年12月期の減配をどう捉えるか悩みましたが、2021年6月に購入した銘柄となります。

・配当金&株主優待を検討している方

・長期保有できる銘柄を知りたい方

・銘柄選びに悩んでいる方

事業内容

海外にも拠点を有するグローバル企業でもあります。

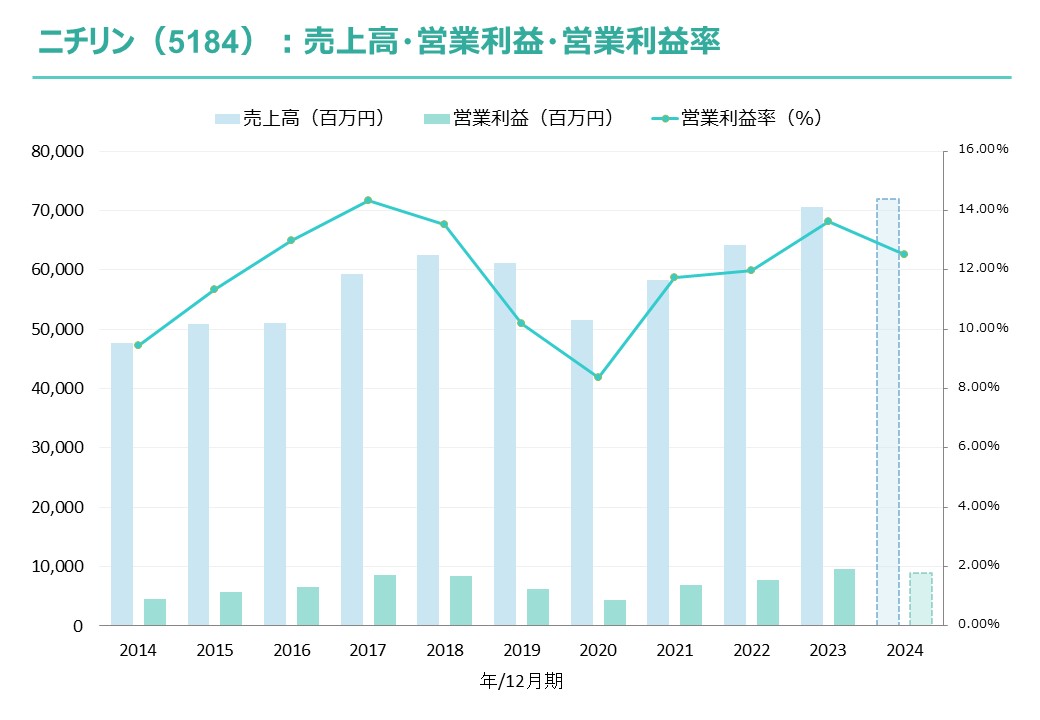

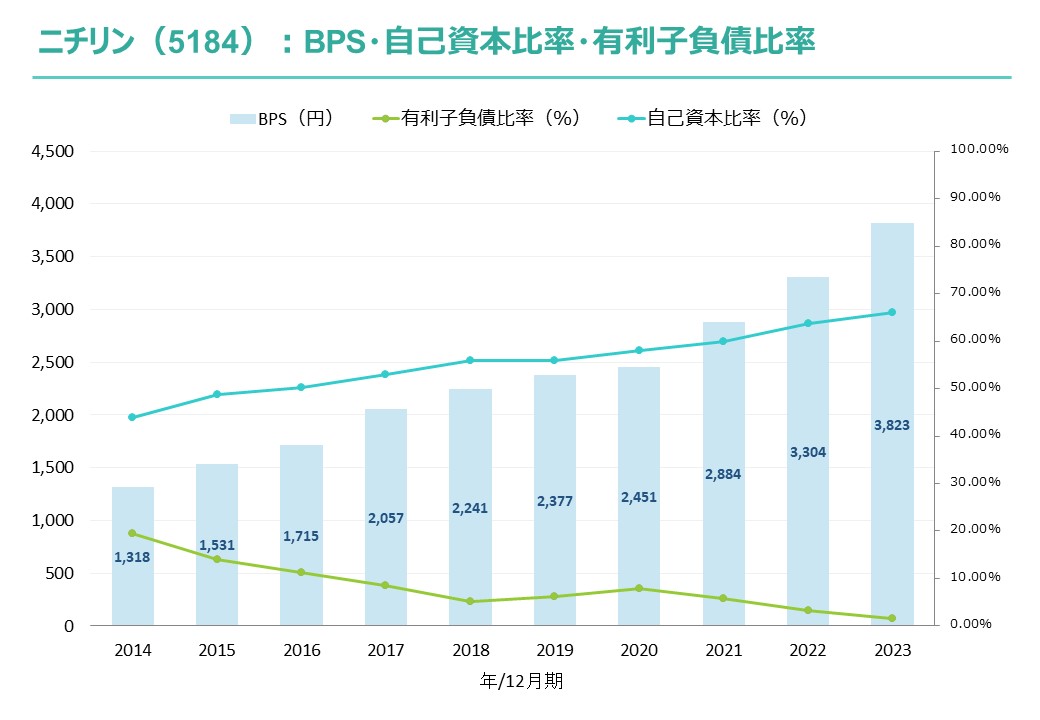

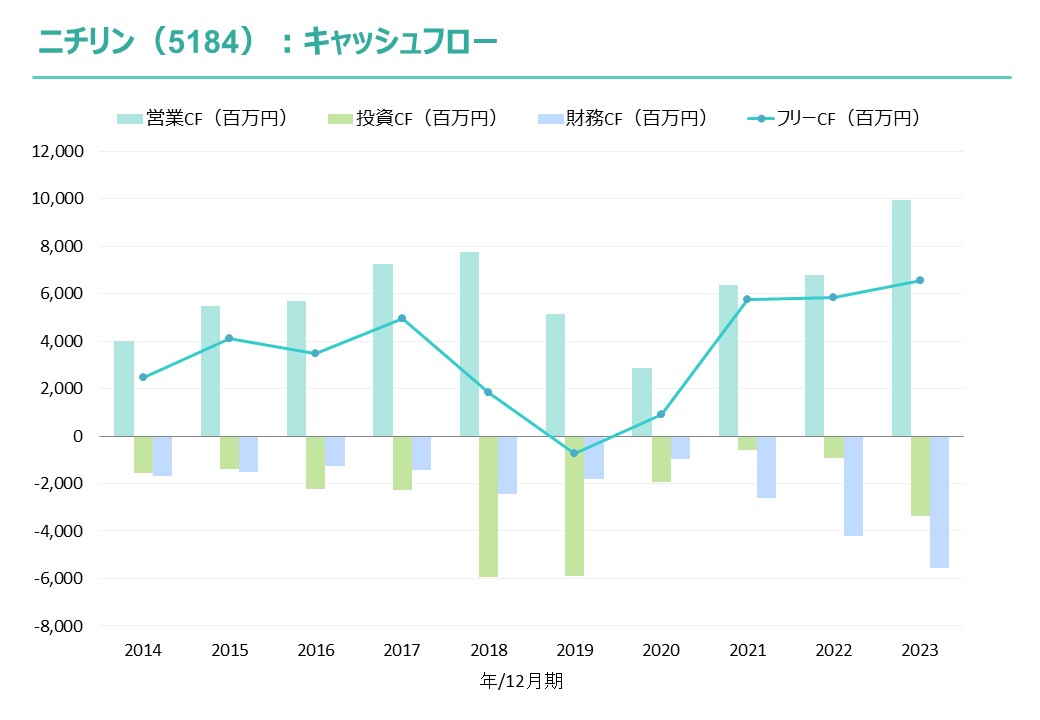

業績・財務・キャッシュフロー

業績

海外売上構成比率:日本が39%、海外が61%

(北米15%、中国14%、アジア25%、欧州7%)

実績(2023年12月期):増収増益(売上高・全ての利益項目で過去最高)

見込(2024年12月期):増収減益予想

過去データより作成

過去データより作成財務

財務:良好

BPS:右肩上がりに積み上がり

自己資本比率:65%以上

有利子負債比率:1%程度

過去データより作成

過去データより作成キャッシュフロー

フリーCF:おおむねプラスで推移

過去データより作成

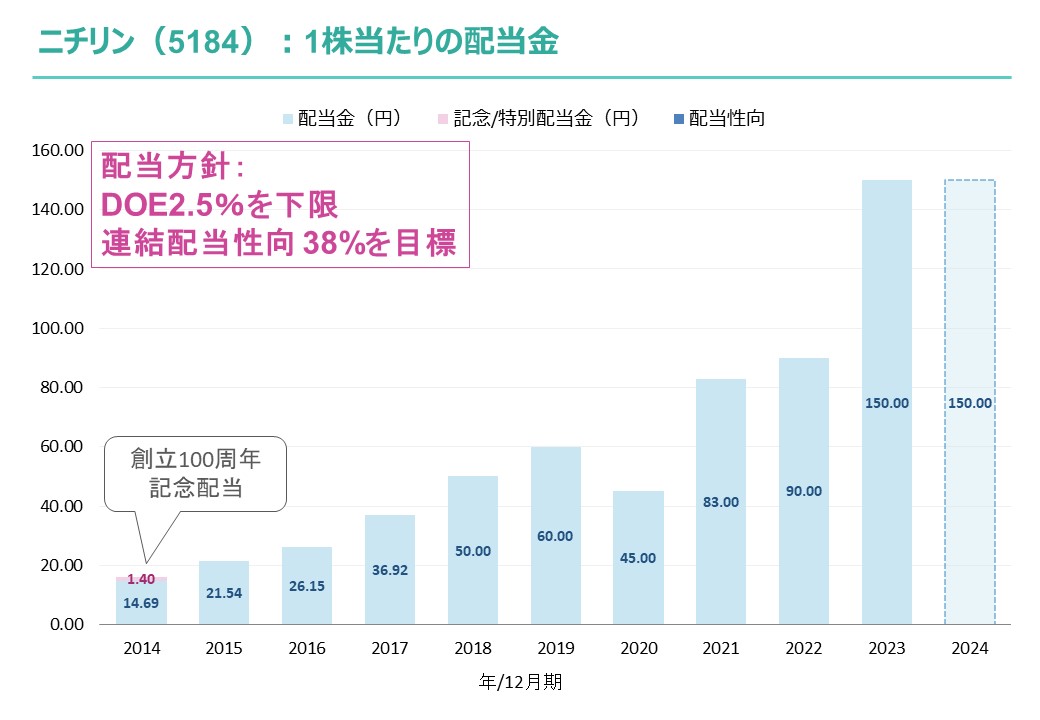

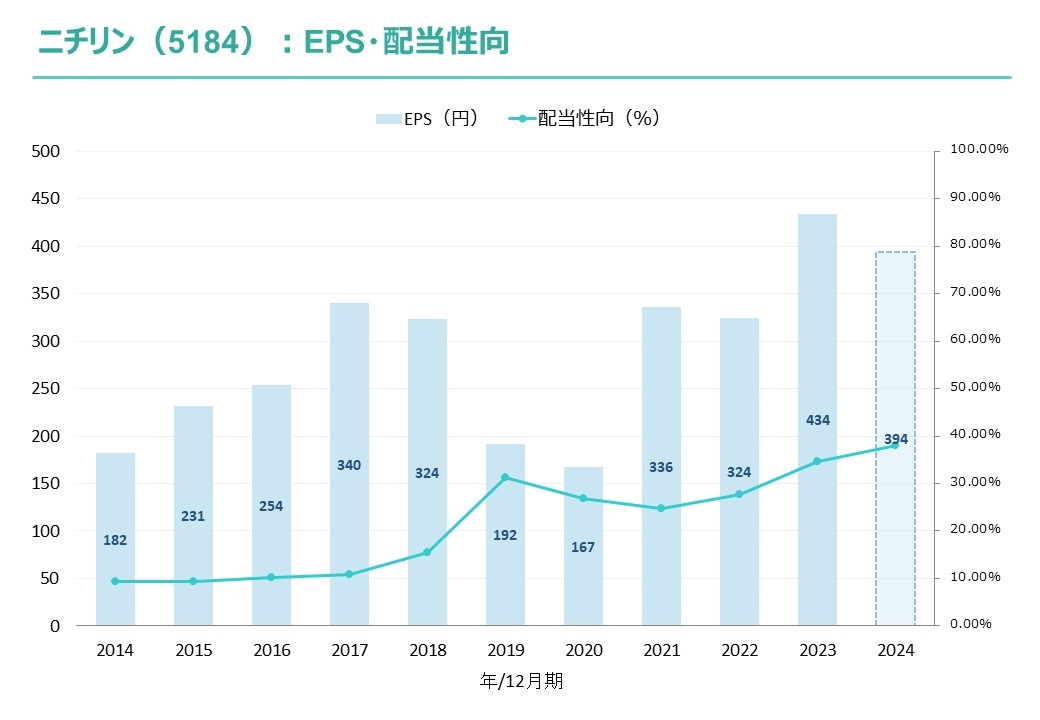

過去データより作成配当

配当方針

配当方針:「DOE2.5%を下限とし、連結配当性向を2024年度で目標38%に、2025年度以降で目標40%に設定」

所感:配当方針がより具体的になり、積極的な株主還元が期待できる

特徴:不景気時には減配あり(直近は2020年12月期)

過去データより作成

過去データより作成年間配当金(予想)

2024年12月期:1株当たり150円予想

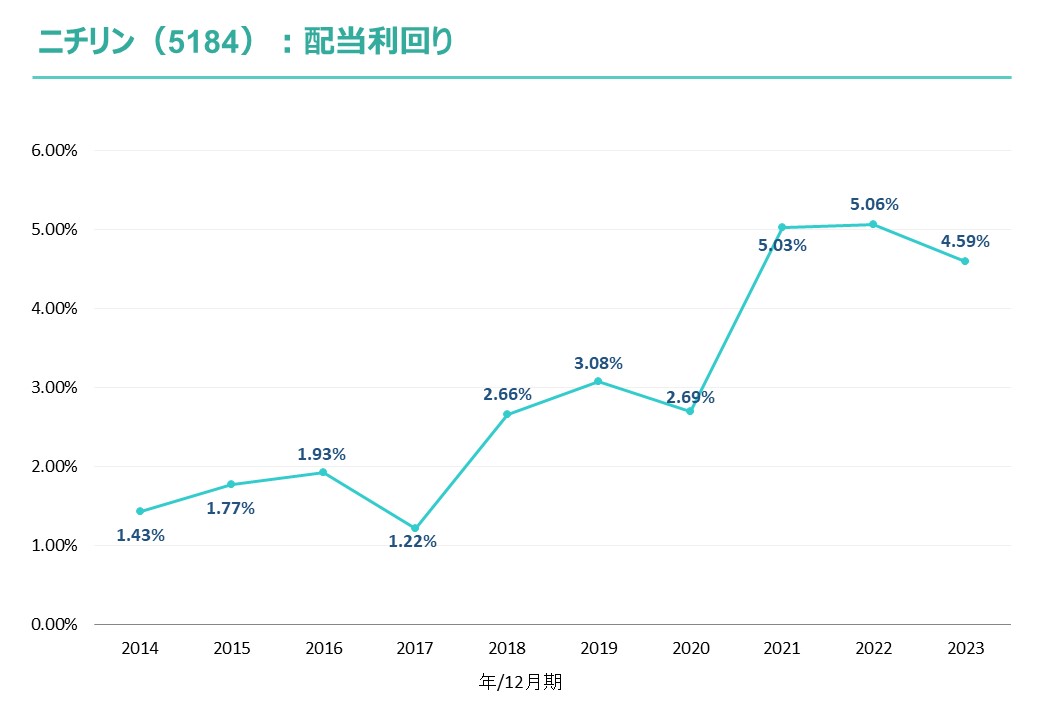

配当利回り(推移)

過去データより作成

過去データより作成株主優待

優待発生株数:100株以上

継続保有条件:あり

長期保有特典:あり

優待内容:1,000円相当のQUOカード~

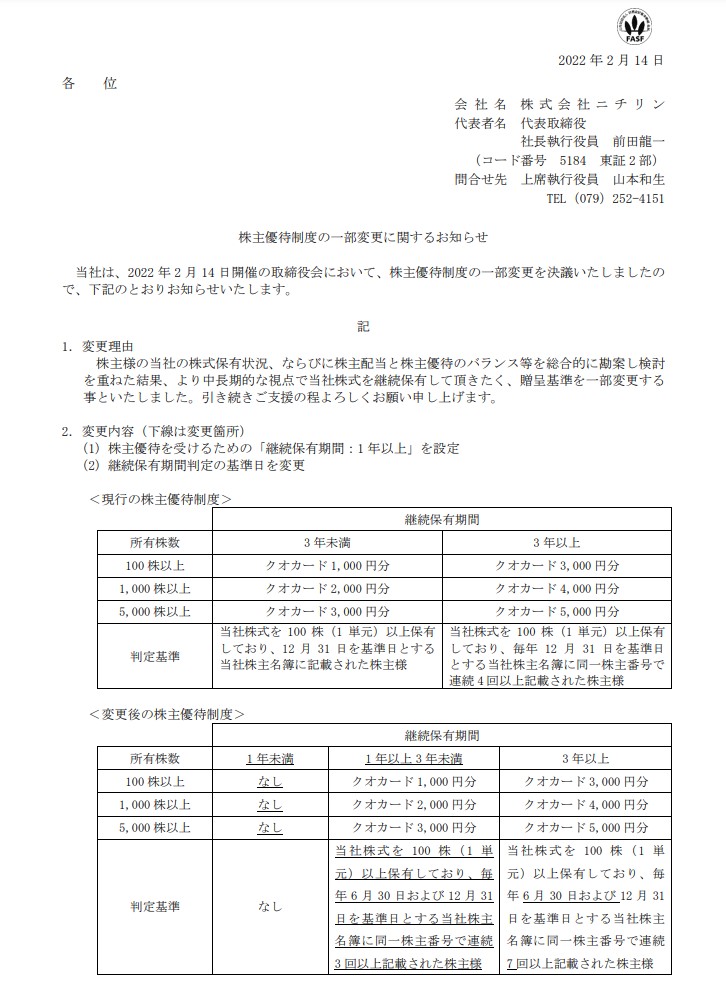

下記プレスリリースは株主優待制度の一部変更に関するお知らせとなります。

出典:ニチリンHP「株主優待制度の一部変更に関するお知らせ」より

出典:ニチリンHP「株主優待制度の一部変更に関するお知らせ」より総合評価(Aランク)

独自の総合評価はAランクです。

| 項目 | 独自評価 |

| 安全性 | A |

| 成長性 | S |

| 収益性 | A |

| 定性評価 | A |

| 合計 | A |

※ランク付け

最高ランクS~最低ランクDの5段階

※独自評価の内訳

定量(安全性・成長性・収益性)75%

定性(特性・パフォーマンス予想)25%

コメント

株価は2023年2月の決算発表および株主還元方針に変更のプレスリリース後に急騰して高値圏にいますが、安全性や成長性を考慮すると適正水準かと思います。

暫くの間は自動車メーカーの生産回復(※中国を除く)により好調が続くと思いますが、将来的にはEV化への対応が必要となります。

株主還元方針の変更によりDOE2.5%の下限設定されたことで一定の安心感が出てきたので、準主軸として保有を検討するのもアリだと思います。

なお、当ブログは投資の勧誘を目的とするものではありません。

投資を行う際はご自身の判断と責任にてお願いします。