進和(7607)銘柄の銘柄分析です。

8月決算で株主優待を実施している企業を探している時に見つけました。

・配当金&株主優待を検討している方

・長期保有できる銘柄を知りたい方

・銘柄選びに悩んでいる方

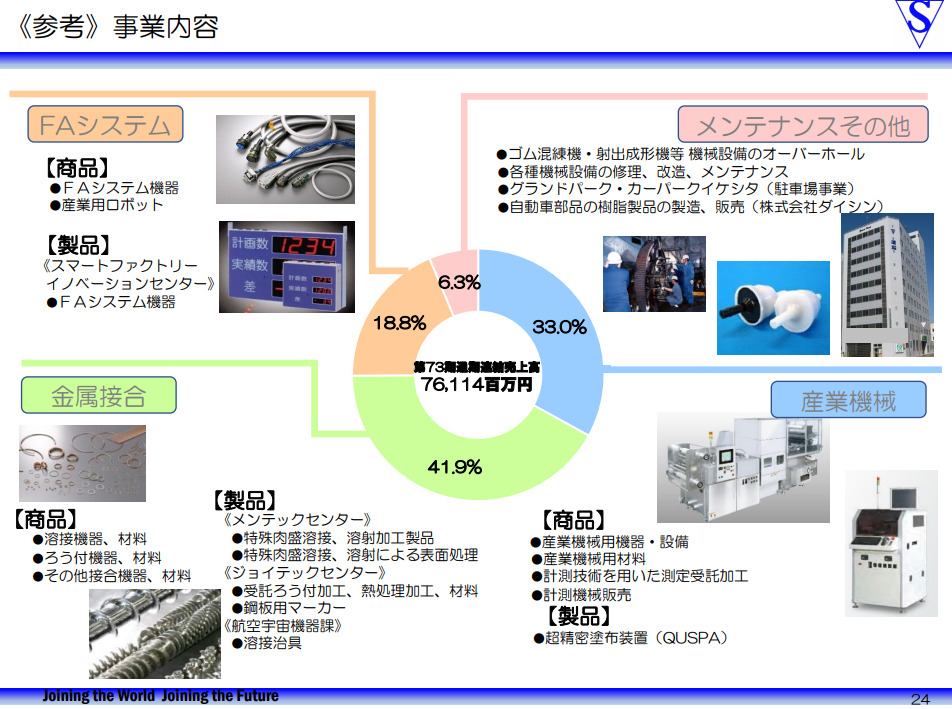

事業内容

進和は「金属接合」を事業の核とした開発・提案型商社です。

デンソー及びトヨタ向けの売上が25%を占めています。

海外に12拠点を有するグローバル企業でもあります。

出典:進和HP「2023年8月期(第73期)決算説明会資料 p24」より

出典:進和HP「2023年8月期(第73期)決算説明会資料 p24」より 出典:進和HP「会社案内」より

出典:進和HP「会社案内」より業績・財務・キャッシュフロー

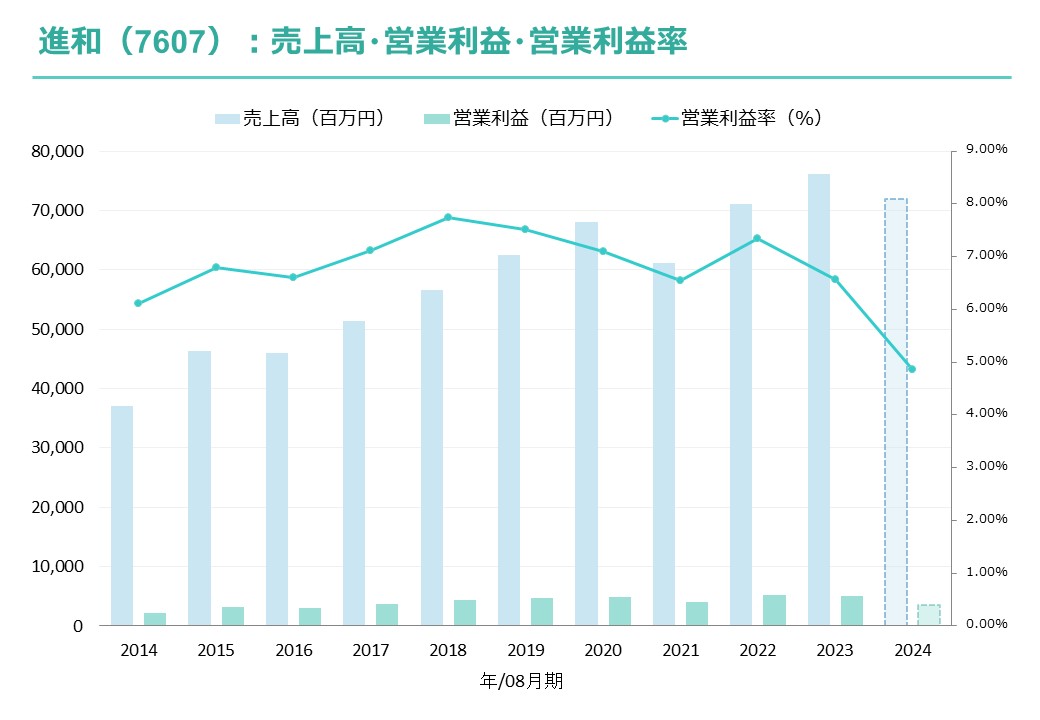

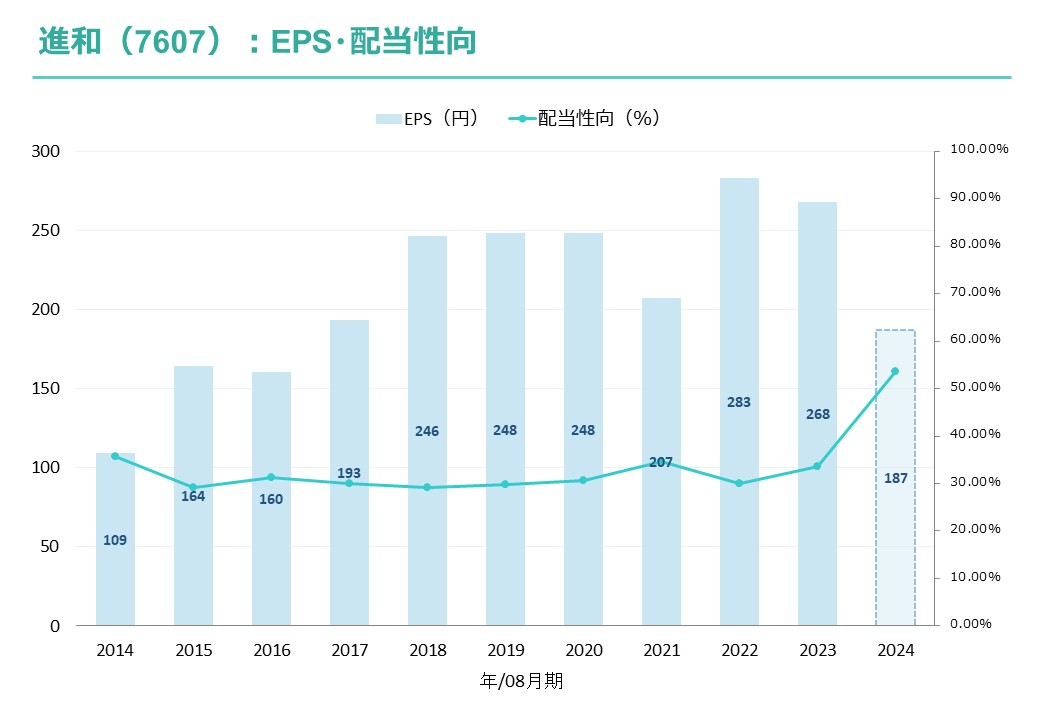

業績

海外売上構成比率:日本が57%、海外が43%

(中国22%、米国12%、東南アジア7%、その他2%)

実績(2023年8月期):増収減益

見込(2024年8月期):減収減益予想

過去データより作成

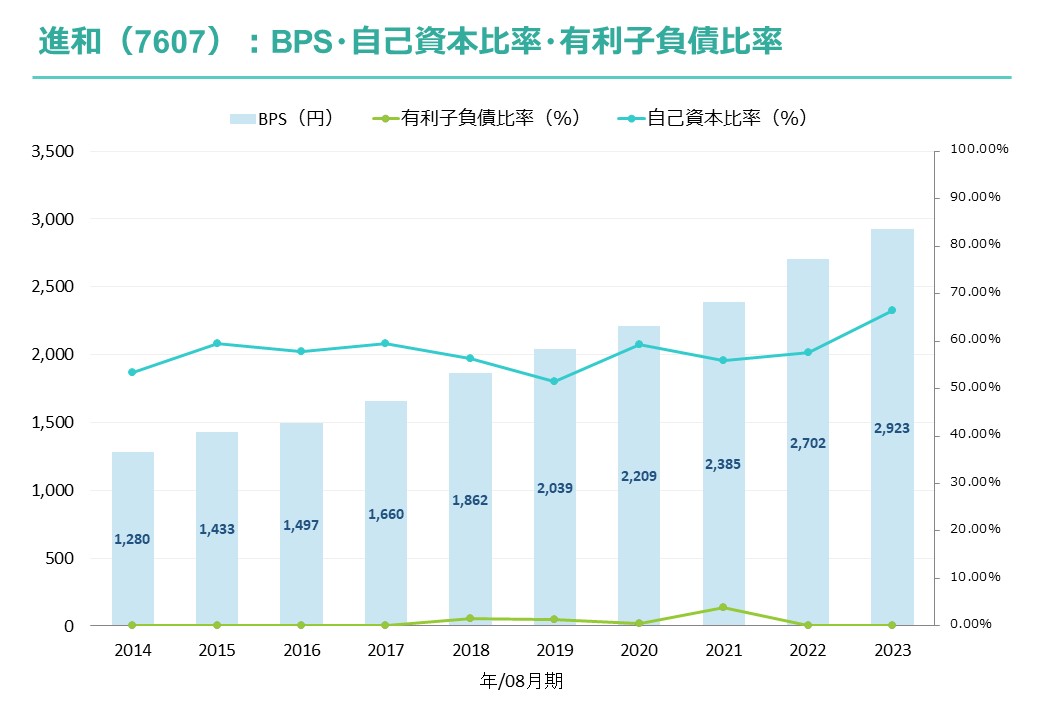

過去データより作成財務

財務:良好

BPS:順調に積み上がり

自己資本比率:65%以上と優良

有利子負債比率:0%

過去データより作成

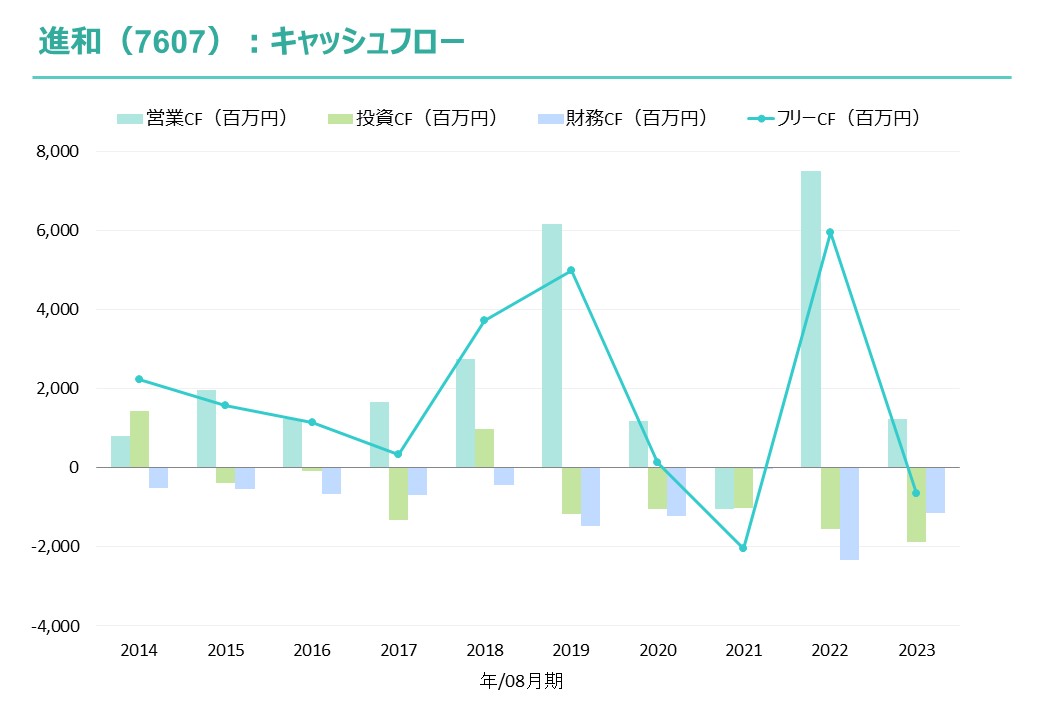

過去データより作成キャッシュフロー

フリーCF:概ねプラスで推移

過去データより作成

過去データより作成配当

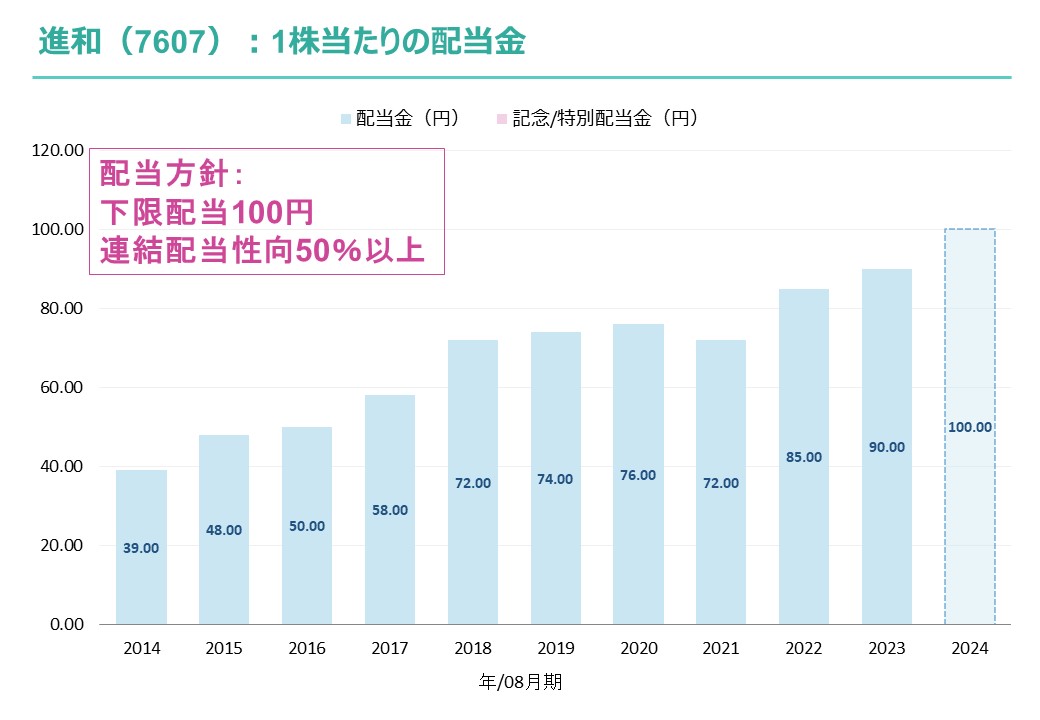

配当方針

配当方針:下限配当100円として連結配当性向50%以上を目途

所感:下限配当が設定されたことにより、安心して保有できる

特徴:2021年度に減配があったものの、増配傾向

過去データより作成

過去データより作成年間配当金(予想)

2024年8月期:1株当たり100円予想

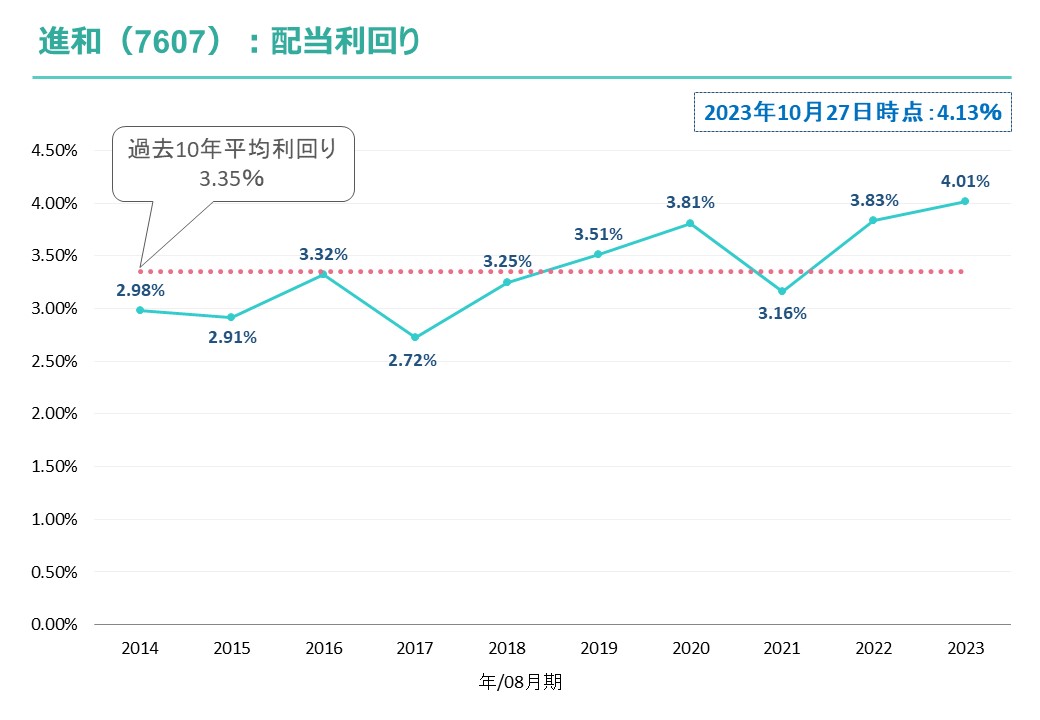

配当利回り

2023年10月27日時点:4.13%

過去10年(平均利回り):3.35%

過去データより作成

過去データより作成株主優待

優待発生株数:100株以上(継続保有期間1年以上)

長期保有特典:なし

優待内容:

100株以上:お米券2枚

1,000株以上:魚沼産コシヒカリ5kg

出典:進和HP「株主還元・株主優待」より

出典:進和HP「株主還元・株主優待」より指標

有利子負債比率:0%

出典:TradingViewより

出典:TradingViewより総合評価(Aランク)

独自の総合評価はAランクです。

| 項目 | 独自評価 |

| 安全性 | A |

| 成長性 | A |

| 収益性 | B |

| 定性評価 | A |

| 合計 | A |

※ランク付け

最高ランクS~最低ランクDの5段階

※独自評価の内訳

定量(安全性・成長性・収益性)75%

定性(特性・パフォーマンス予想)25%

コメント

株価は直近5年間は1,800円~2,500円のレンジで推移しています。

今期は中国や半導体市場の反動減及び減速懸念により減収減益予想となっています。

保守的な予想を出すことが多いですが、シクリカル銘柄のため景気動向には注意が必要です。

合わせて、デンソー(6902)やトヨタ自動車(7203)向けの割合がやや高いので、自動車業界の動向にも注目です。

出典:進和HP「【第72期】2022年8月期 有価証券報告書 p17」より

出典:進和HP「【第72期】2022年8月期 有価証券報告書 p17」より今回の「第4次中期経営計画」より、PBR1倍超の早期実現の取り組みや株主還元方針の変更(下限配当100円or連結配当性向50%以上を目途)となり安心して保有できるようになったので、準主軸として保有を検討するのもアリだと思います。

なお、当ブログは投資の勧誘を目的とするものではありません。

投資を行う際はご自身の判断と責任にてお願いします。