立川ブラインド工業(7989)の銘柄分析となります。

2023年2月に発表された「中期経営計画」を読んで、購入を決意しました。

財務鉄壁で営業利益率が比較的高く株主優待を実施している企業を探している時に、以前から目を付けていた銘柄となります。

・配当金&株主優待を検討している方

・長期保有できる銘柄を知りたい方

・銘柄選びに悩んでいる方

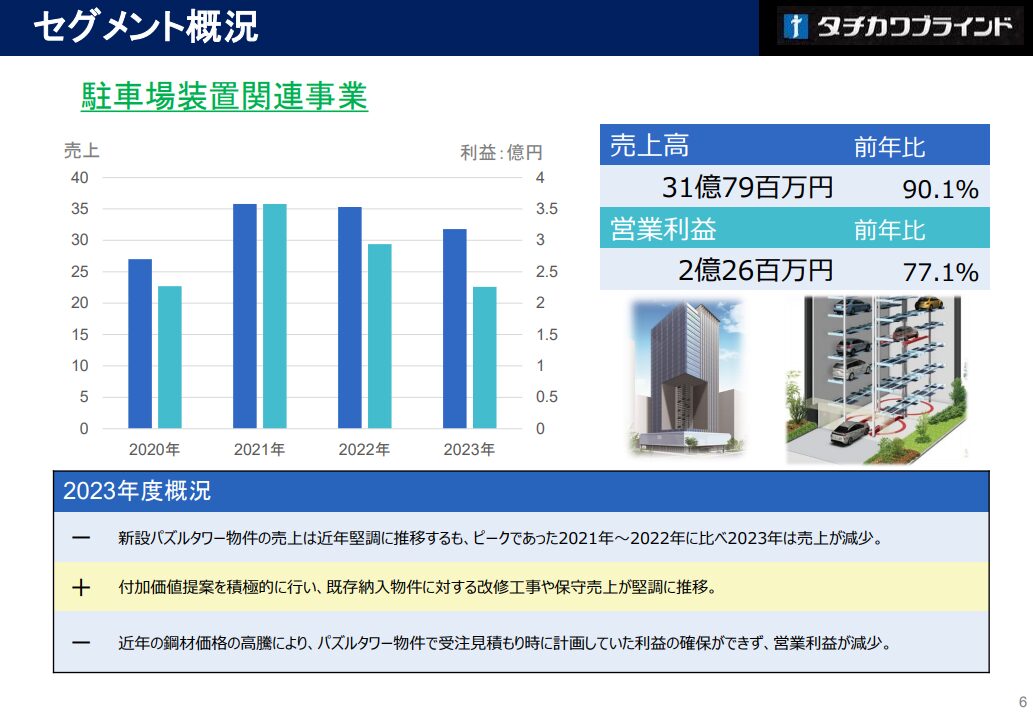

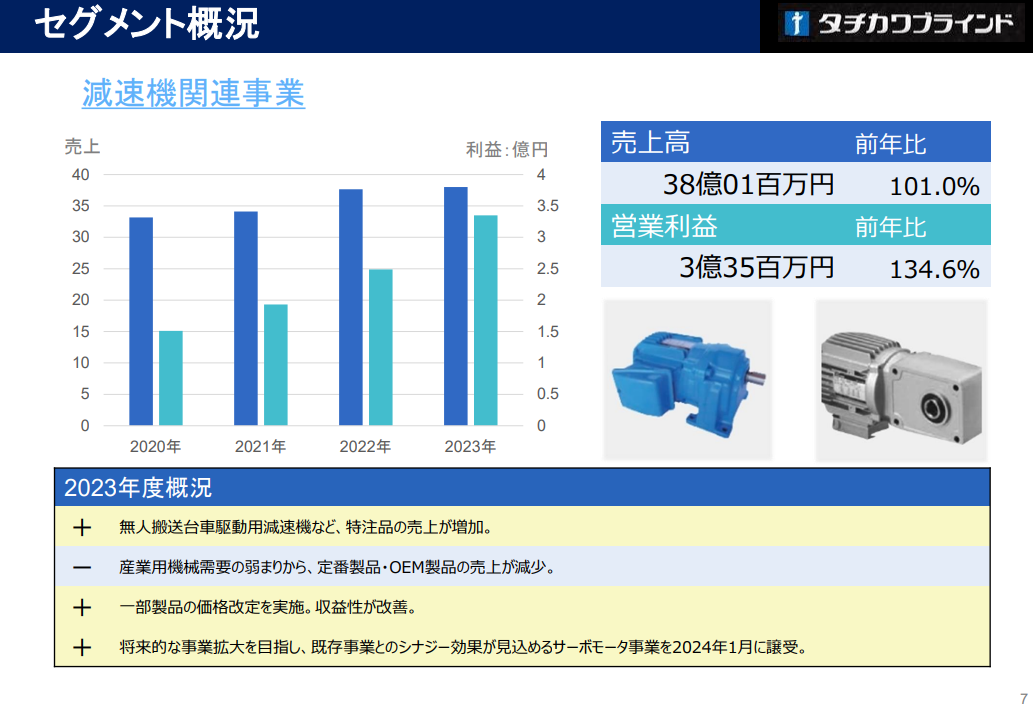

事業内容

立川ブラインド工業は室内外装品関連事業、駐車場装置関連事業、減速機関連事業などの製造販売を行う会社です。

ブラインド類、スクリーン類で国内No.1シェアとなっています。

出典:立川ブラインド工業HP「2023年12月期 決算説明会資料 p5-7」より

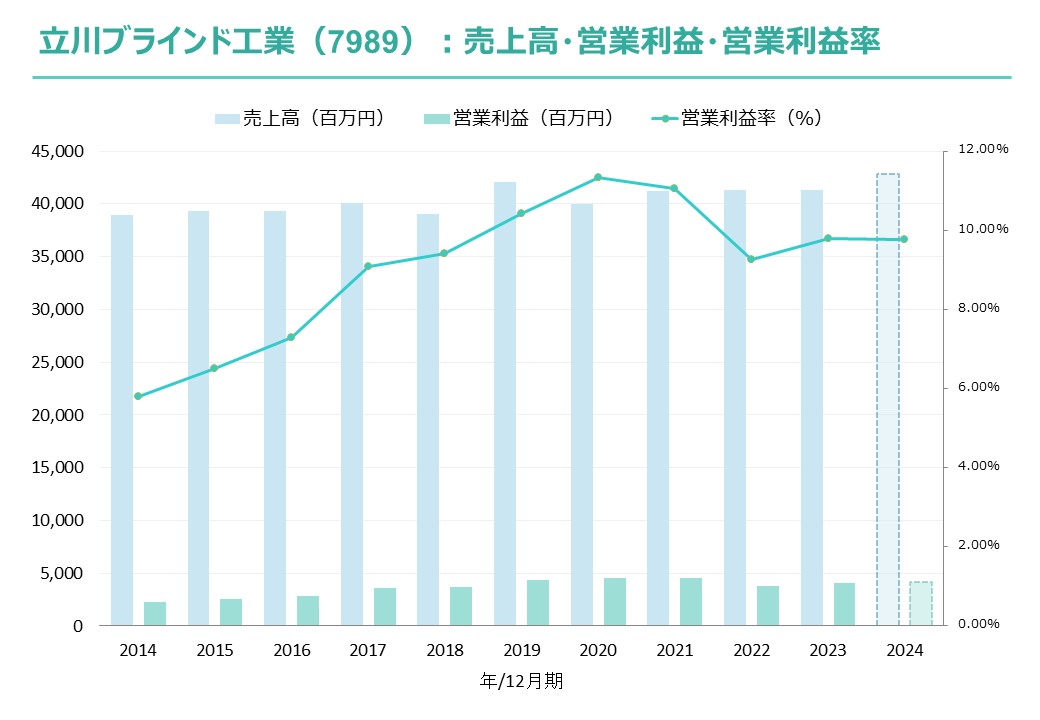

出典:立川ブラインド工業HP「2023年12月期 決算説明会資料 p5-7」より業績・財務・キャッシュフロー

業績

海外売上構成比率:日本が90%以上、海外は10%未満のため省略

実績(2023年12月期):増収増益

見込(2024年12月期):増収増益予想

過去データより作成

過去データより作成 出典:立川ブラインド工業HP「2023年12月期 決算説明会資料 p4」より

出典:立川ブラインド工業HP「2023年12月期 決算説明会資料 p4」より財務

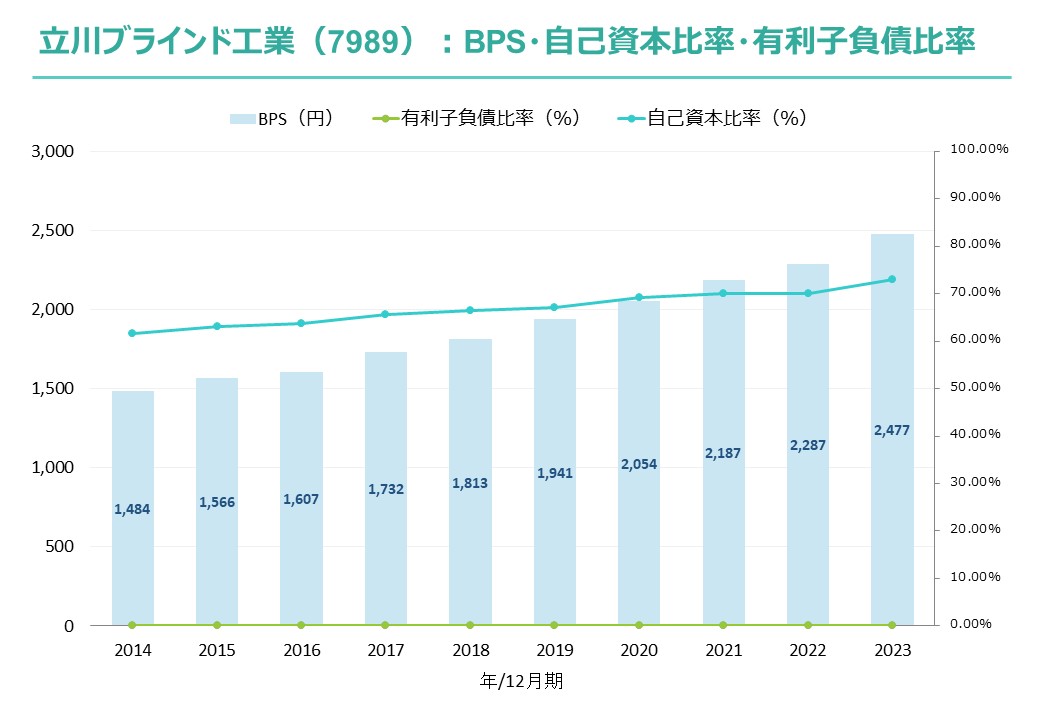

財務:鉄壁

BPS:右肩上がり

自己資本比率:70%前後

有利子負債比率:0%

過去データより作成

過去データより作成キャッシュフロー

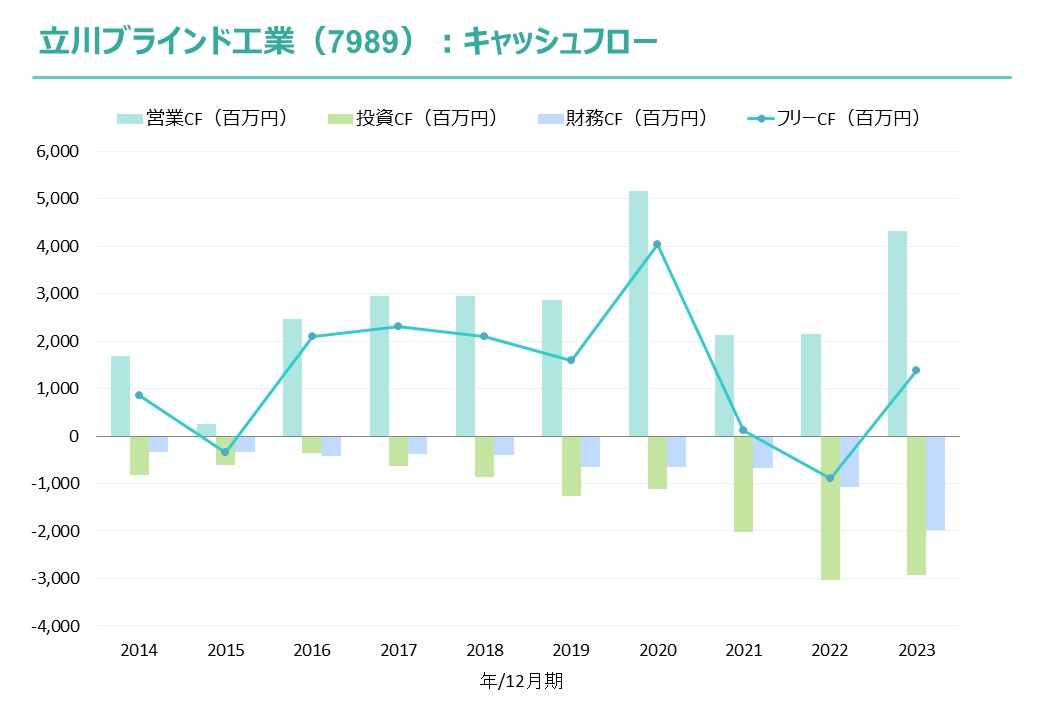

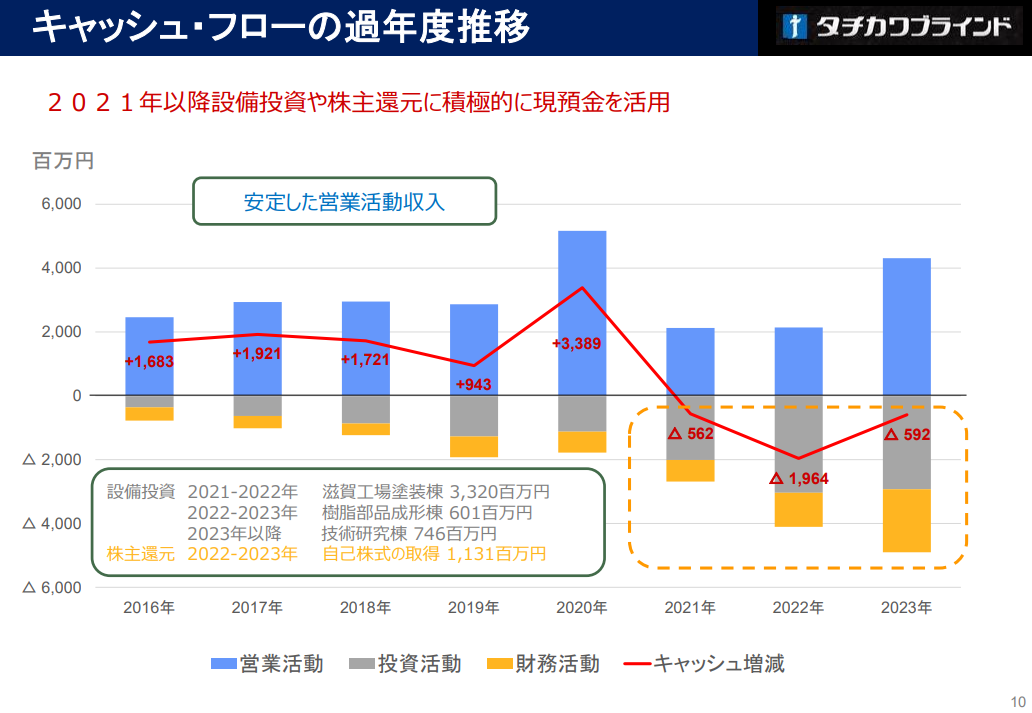

フリーCF:おおむねプラスで推移

直近3年は積極的な設備投資で投資CFが大きくマイナス

過去データより作成

過去データより作成 出典:立川ブラインド工業HP「2023年12月期 決算説明会資料 p10」より

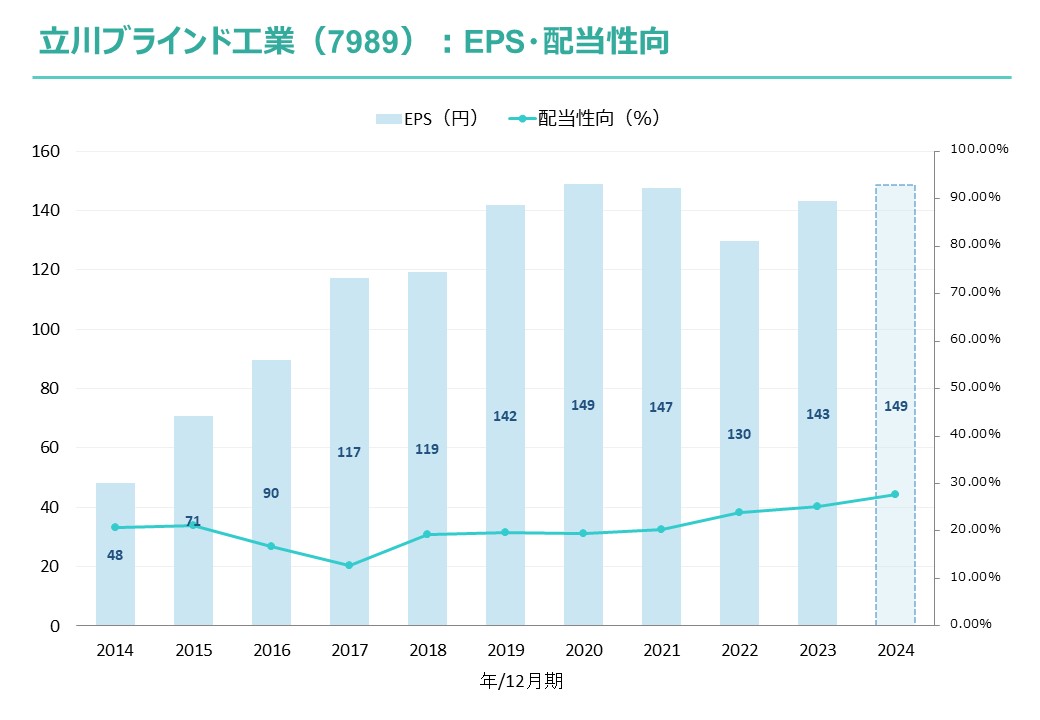

出典:立川ブラインド工業HP「2023年12月期 決算説明会資料 p10」より配当

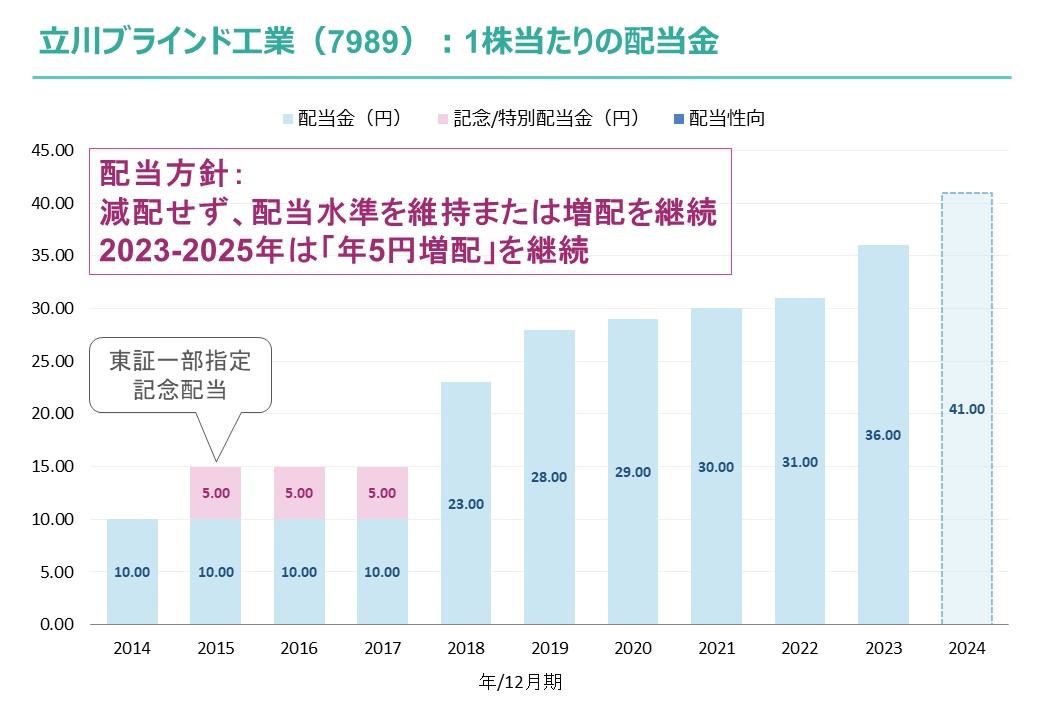

配当方針

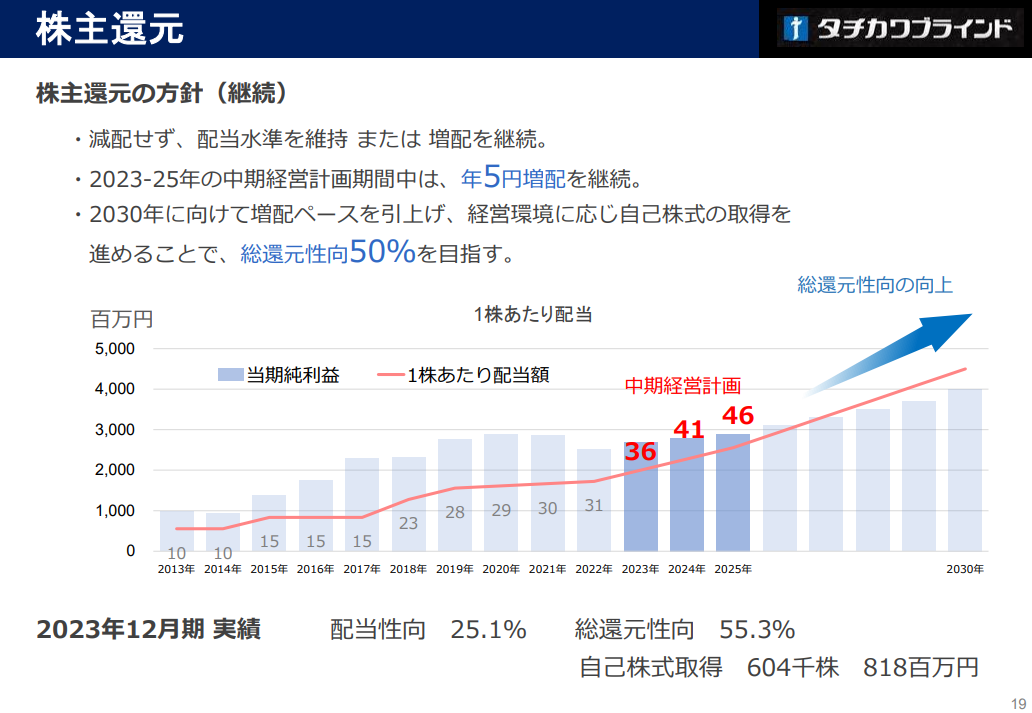

配当方針:減配せず、「配当水準を維持」または「増配」を継続

所感:暫くの間は減配の心配がない

特徴:6期連続増配中

過去データより作成

過去データより作成 出典:立川ブラインド工業HP「2023年12月期 決算説明会資料 p19」より

出典:立川ブラインド工業HP「2023年12月期 決算説明会資料 p19」より年間配当金(予想)

2024年12月期:1株当たり41円予想

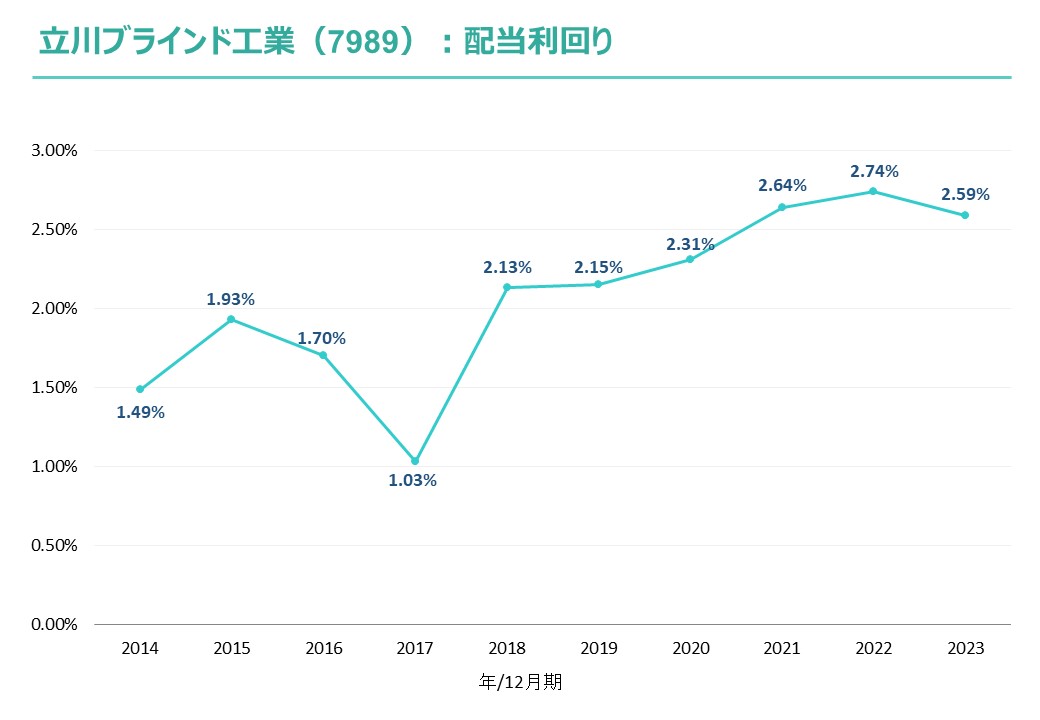

配当利回り(推移)

過去データより作成

過去データより作成株主優待

優待発生株数:100株以上

継続保有条件:なし

長期保有特典:あり

優待内容:500円相当のQUOカード~

出典:立川ブラインド工業HP「株主優待」より

出典:立川ブラインド工業HP「株主優待」より総合評価(Aランク)

独自の総合評価はAランクです。

| 項目 | 独自評価 |

| 安全性 | S |

| 成長性 | A |

| 収益性 | C |

| 定性評価 | A |

| 合計 | A |

※ランク付け

最高ランクS~最低ランクDの5段階

※独自評価の内訳

定量(安全性・成長性・収益性)75%

定性(特性・パフォーマンス予想)25%

コメント

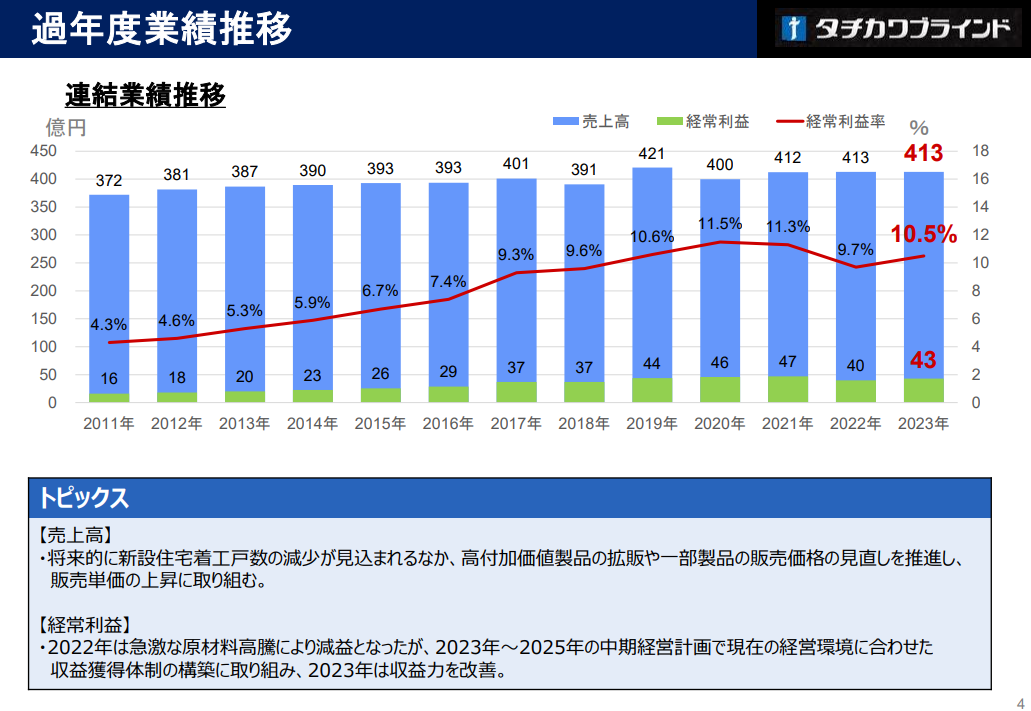

株価は2022年11月の「株主優待制度の拡充」や2023年2月の「中期経営計画」の発表後に上昇して一旦は落ち着いていましたが、再度上昇しています。

業績は売上高が長年横ばいですが、利益率の改善により高収益体質へと変化しています。

ただし、長期的な懸念としては日本の住宅着工戸数の減少が確実なので、会社側がどのような施策で売上拡大と利益確保を行うのかは注視する必要があります。

総評としては、財務鉄壁(無借金)で株主優待もありながら還元方針では累進配当を採用していますので、準主軸として保有するのもアリかなと思います。

出典:立川ブラインド工業HP「中期経営計画<2023 ― 2025> p2」より

出典:立川ブラインド工業HP「中期経営計画<2023 ― 2025> p2」より

なお、当ブログは投資の勧誘を目的とするものではありません。

投資を行う際はご自身の判断と責任にてお願いします。