イオンモール(8905)銘柄分析の銘柄分析です。

10年以上非減配の株主優待を実施している企業を探している時に見つけました。

・配当金&株主優待を検討している方

・長期保有できる銘柄を知りたい方

・銘柄選びに悩んでいる方

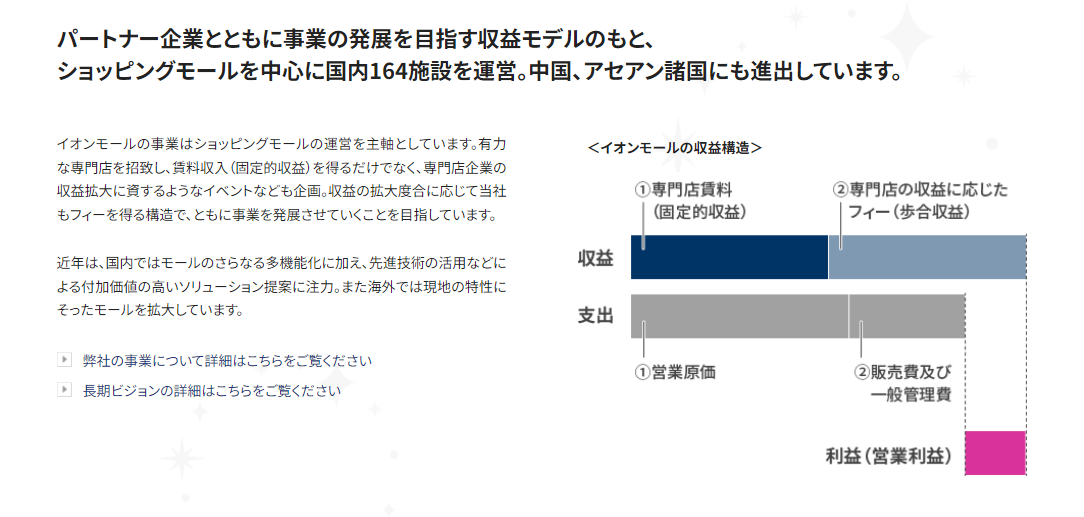

事業内容

国内外で多数の施設を運営していて、今後も海外を中心に積極的な出店を計画しています。

出典:イオンモールHP「事業内容」より

出典:イオンモールHP「事業内容」より

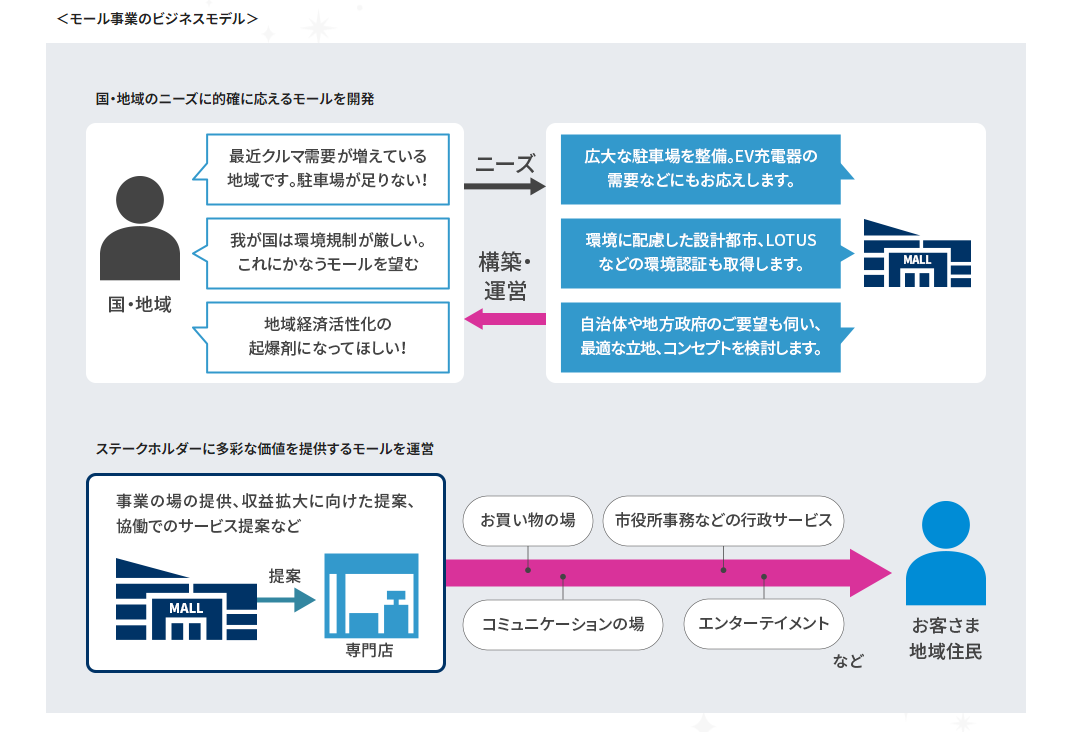

出典:イオンモールHP「イオンモールのビジネスモデルは?」より

出典:イオンモールHP「イオンモールのビジネスモデルは?」より業績・財務・キャッシュフロー

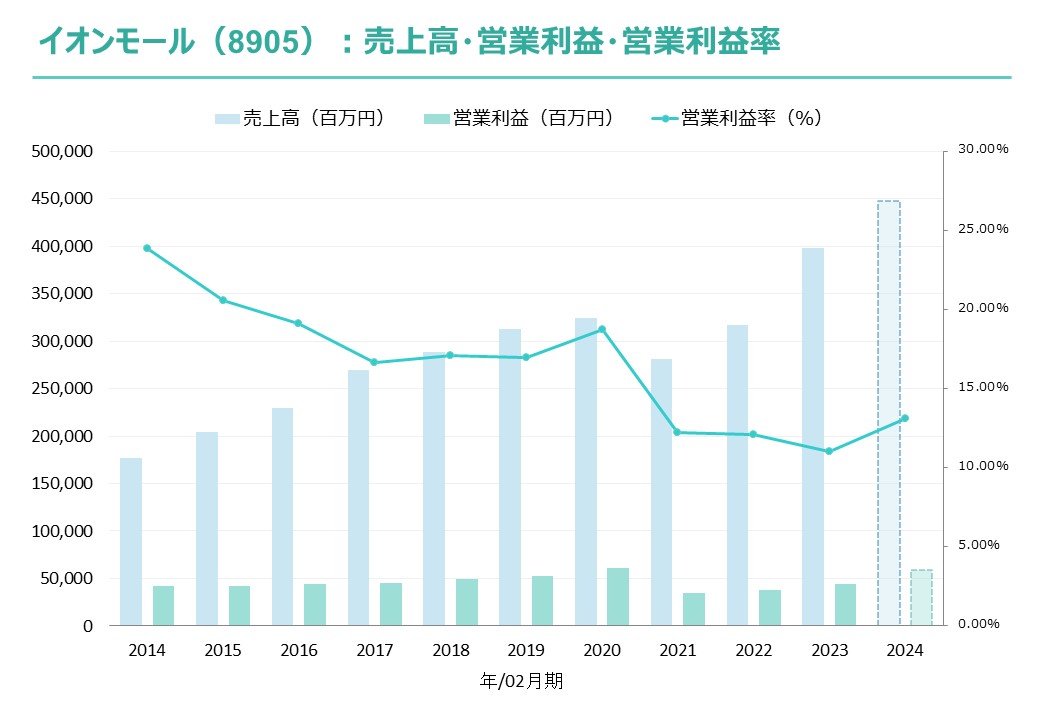

業績

海外売上構成比率:日本が81%、海外が19%(主に中国、ベトナム)

実績(2023年2月期):増収増益

見込(2024年2月期):増収増益予想

過去データより作成

過去データより作成財務

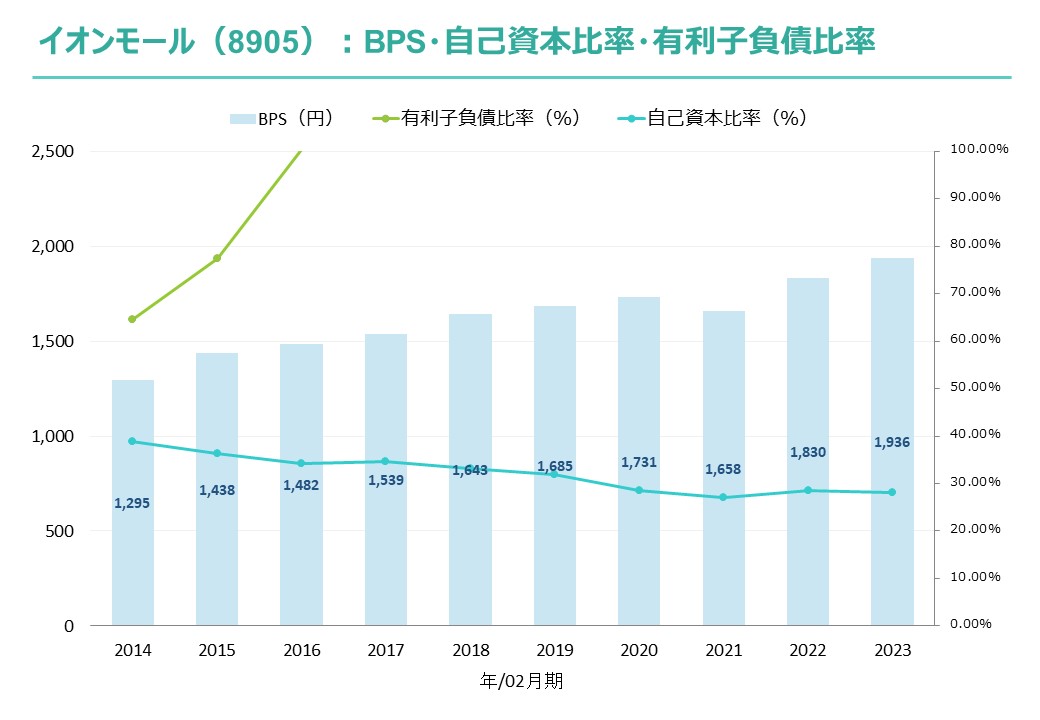

財務:悪い

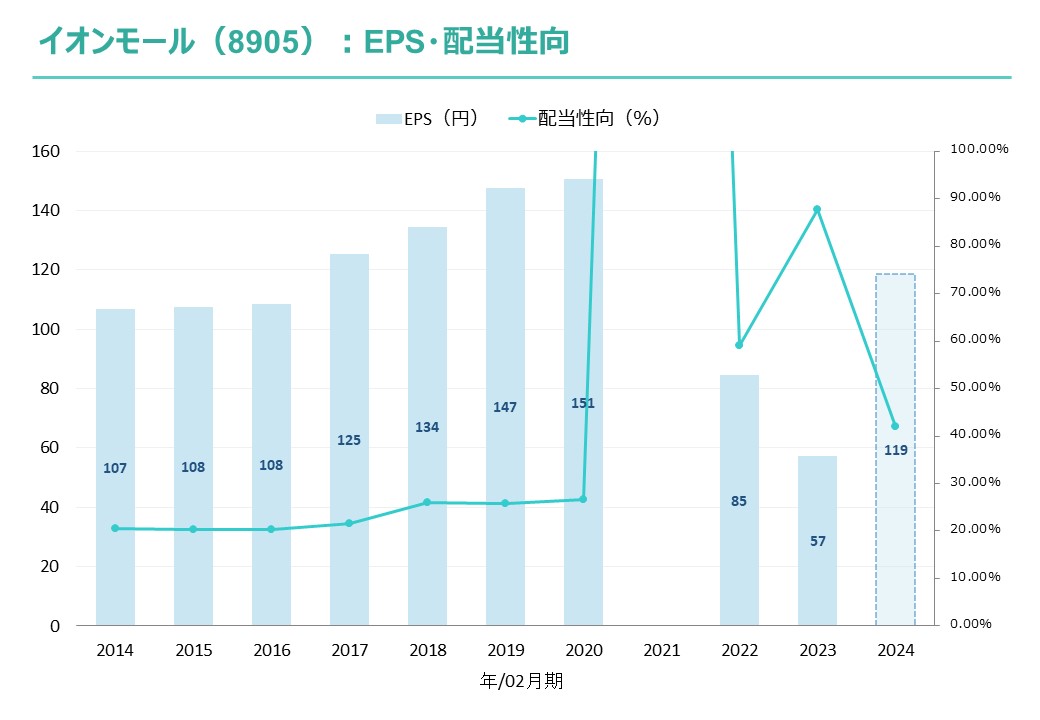

BPS:やや右肩上がり

自己資本比率:30%前後

有利子負債比率:150%以上

過去データより作成

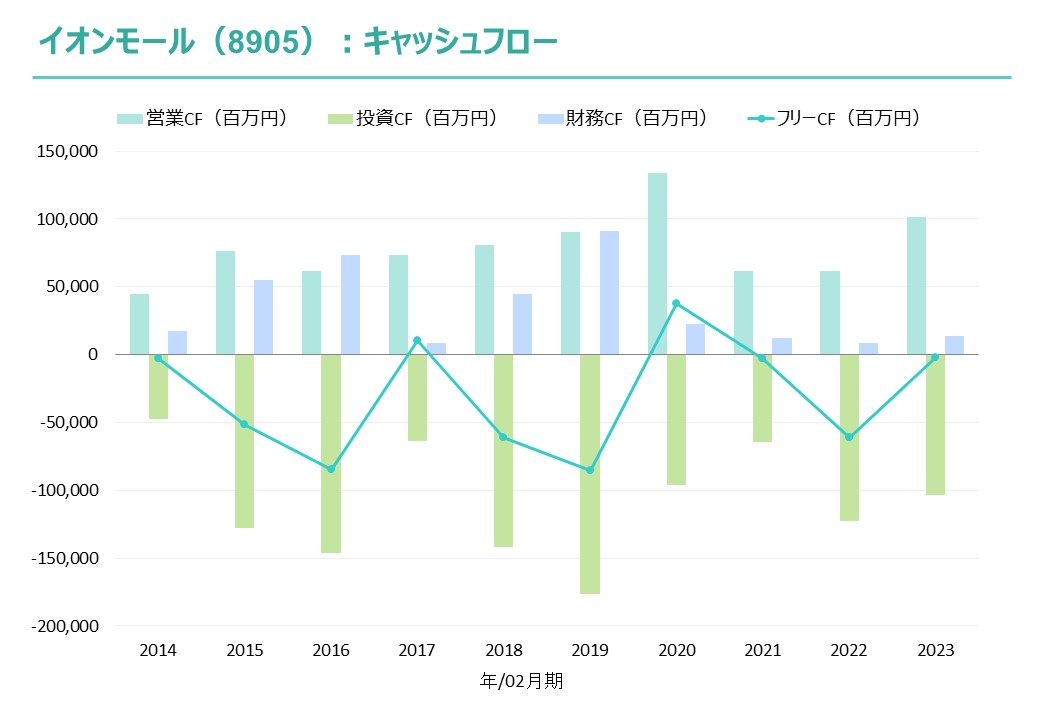

過去データより作成キャッシュフロー

フリーCF:ほぼマイナス

積極型(営業CF+、投資CF-、財務CF+)のパターン

積極的な出店計画により、投資CFの大幅にマイナスが継続

過去データより作成

過去データより作成配当

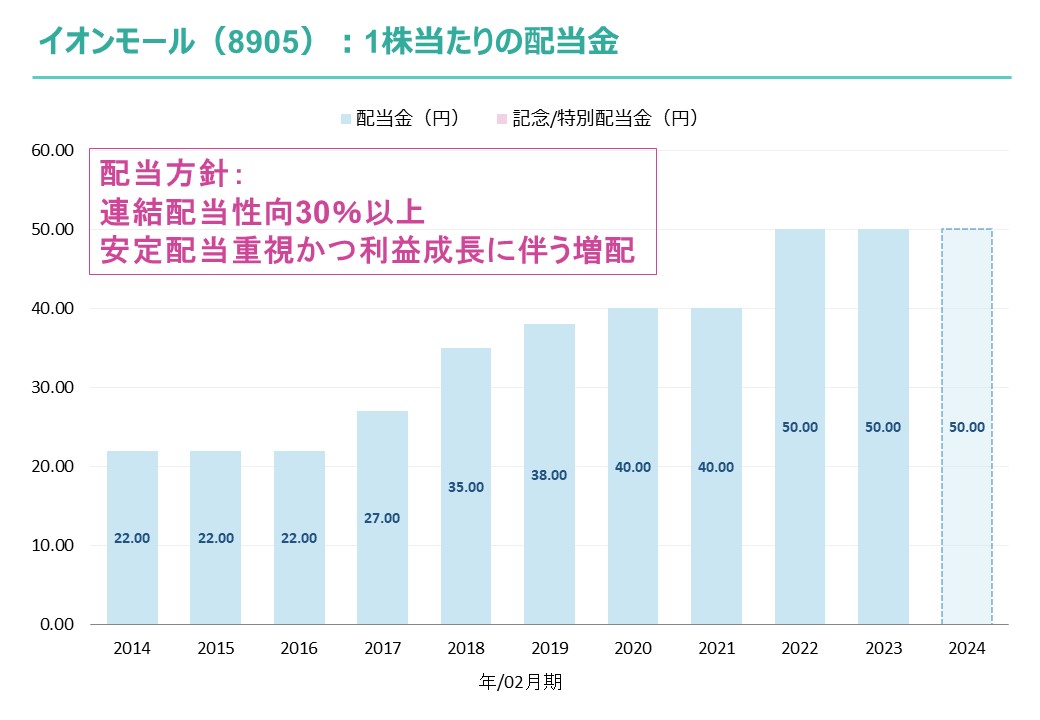

配当方針

配当方針:連結配当性向30%以上、安定配当重視かつ利益成長に伴う増配

所感:今後も成長に伴って増配が期待できる

特徴:上場以来、減配なし(※自分調べ)

過去データより作成

過去データより作成年間配当金(予想)

2024年2月期:1株当たり50円予想

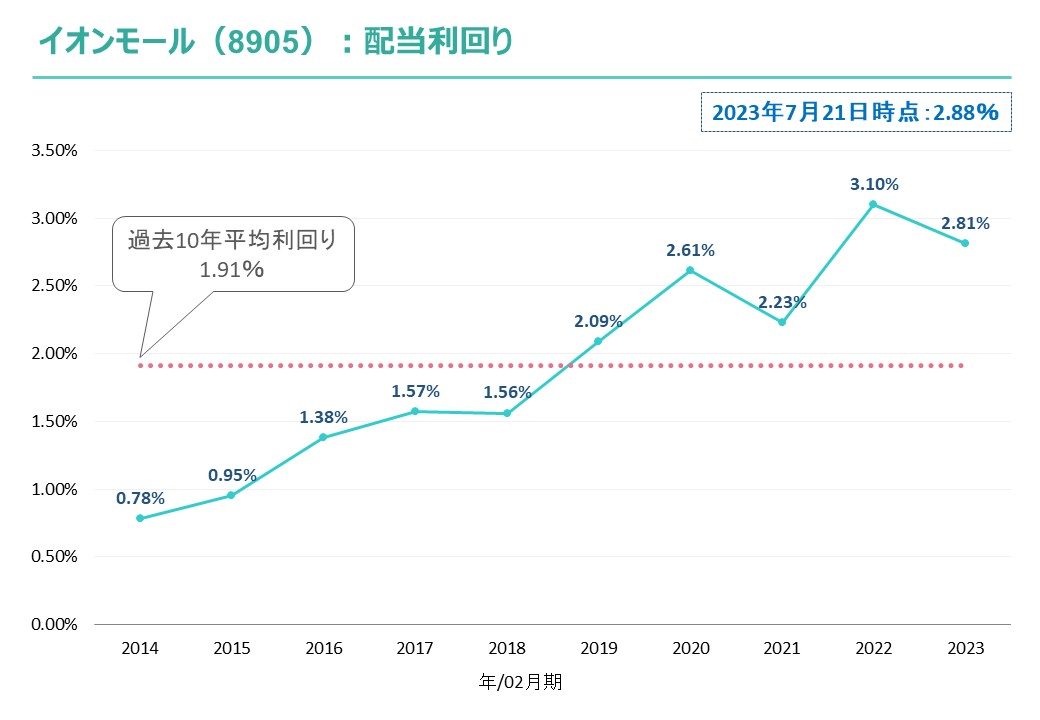

配当利回り

2023年7月21日時点:2.88%

過去10年(平均利回り):1.91%

過去データより作成

過去データより作成株主優待

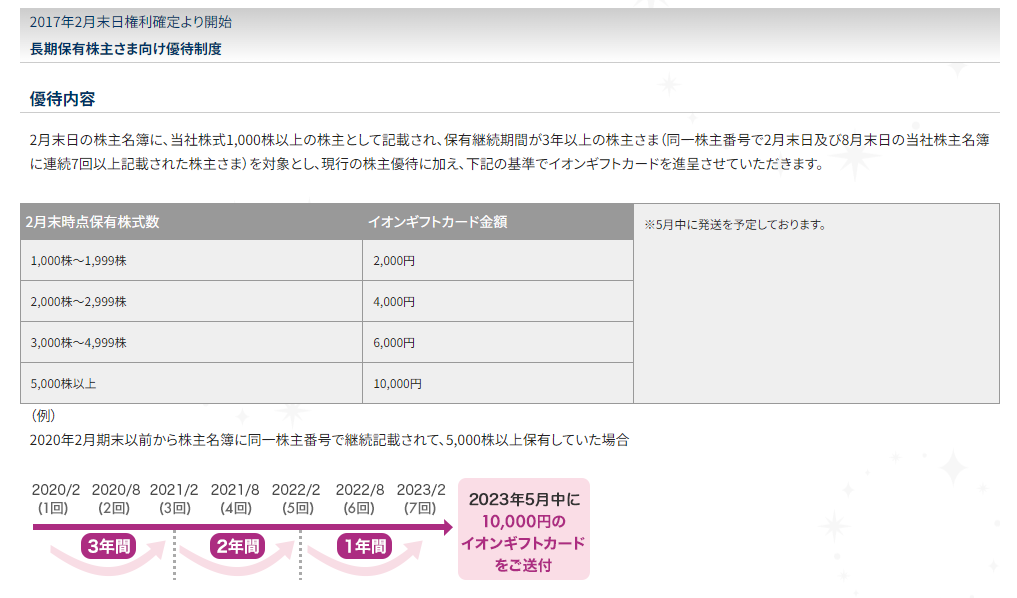

長期保有特典:あり(※1,000株以上)

優待内容:3,000円相当のイオンギフトカードorカタログギフトorカーボンオフセット~

出典:イオンモールHP「株主優待」より

出典:イオンモールHP「株主優待」より指標

出典:TradingViewより

出典:TradingViewより総合評価(Bランク)

独自の総合評価はBランクです。

| 項目 | 独自評価 |

| 安全性 | C |

| 成長性 | A |

| 収益性 | B |

| 定性評価 | A |

| 合計 | B |

※ランク付け

最高ランクS~最低ランクDの5段階

※独自評価の内訳

定量(安全性・成長性・収益性)75%

定性(特性・パフォーマンス予想)25%

コメント

株価は直近5年間は1,500円~2,000円のレンジで推移しています。

積極的な出店計画により有利子負債がかなり増加していますので、回収フェーズに入るまでは決算に注視する必要があります。

また、営業利益率が年々低下していることが気がかりです。

一方で配当方針は安定配当重視ということで上場以来減配もなく(※自分調べ)、業績も各国の行動制限緩和によって回復していますので、準主軸として保有を検討するのもアリだと思います。

フリーキャッシュフロー黒字化(2028年度目標)の段階で配当性向引き上げ検討と「2023年度第一四半期 決算説明資料 p33」に記載があるので、順調に推移すれば増配も期待できそうです!

なお、当ブログは投資の勧誘を目的とするものではありません。

投資を行う際はご自身の判断と責任にてお願いします。