内外トランスライン(9384)の銘柄分析です。

コロナ禍で業績を伸ばしている企業を探しているときに気になった銘柄です。

・配当金&株主優待を検討している方

・長期保有できる銘柄を知りたい方

・銘柄選びに悩んでいる方

事業内容

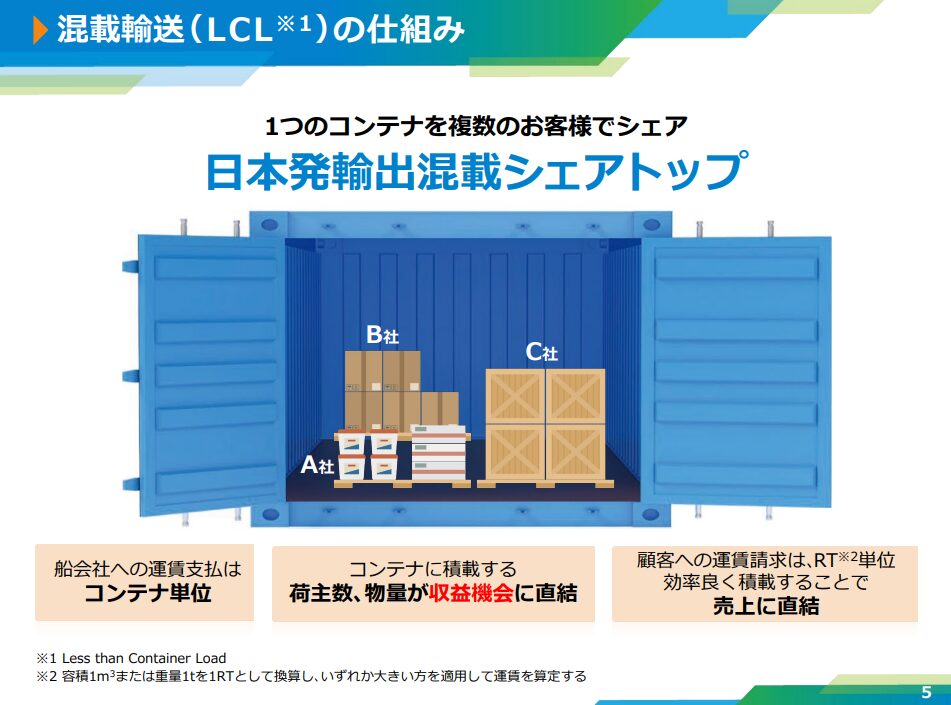

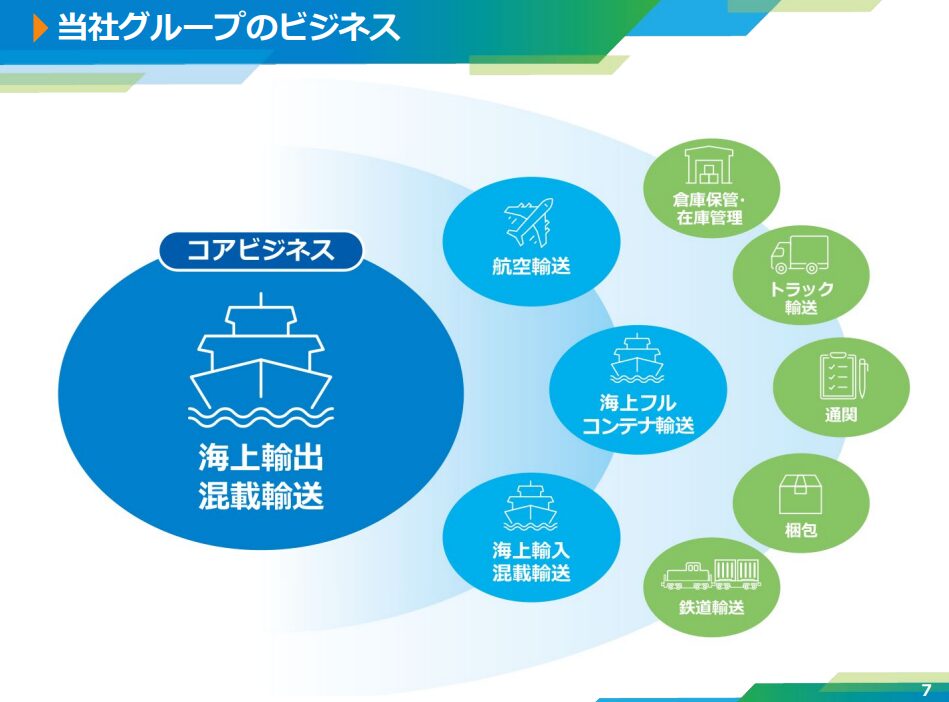

内外トランスラインは国際貨物輸送事業(NVOCC)※1を主な事業とした会社です。

具体的なサービスは輸出入混載サービス(LCL)、フルコンテナサービス(FCL)です。

現在、国際総合フレイトフォワーダー※2としてのサービスの充実をめざして事業拡大を図っています。

なお、日本発輸出混載シェアトップとなっています。

お仕事で輸出関連(メーカーなど)に携わっている方はもしかしたら社名を聞いたことがあるかなと思います。

出典:内外トランスラインHP「個人投資家向け会社説明会資料【2023年11月22日(WEB)開催】p5・7」より

出典:内外トランスラインHP「個人投資家向け会社説明会資料【2023年11月22日(WEB)開催】p5・7」より・用語(有価証券報告書より抜粋)

※1 NVOCC:Non-Vessel Operating Common Carrierの略です。船舶や航空機を所有せず、船会社や航空会社からスペースを借りて利用し、国際輸送を行う利用運送事業者のなかで主に海上輸送を行う事業者をNVOCCと呼びます。

※2 国際総合フレイトフォワーダー:自らは船舶・トラックなどの輸送手段や倉庫を持たず、実運送事業者(船舶、航空、鉄道、貨物自動車など)や物流関連事業者(倉庫、通関、梱包など)を利用し、荷主の要望に応えてドアツードア輸送など最適な輸送手段を提供する事業者で、当社が現在目指している物流ビジネスモデル。更に近時は、サプライチェーンに携わり3PL事業サービスまで提供します。

業績・財務・キャッシュフロー

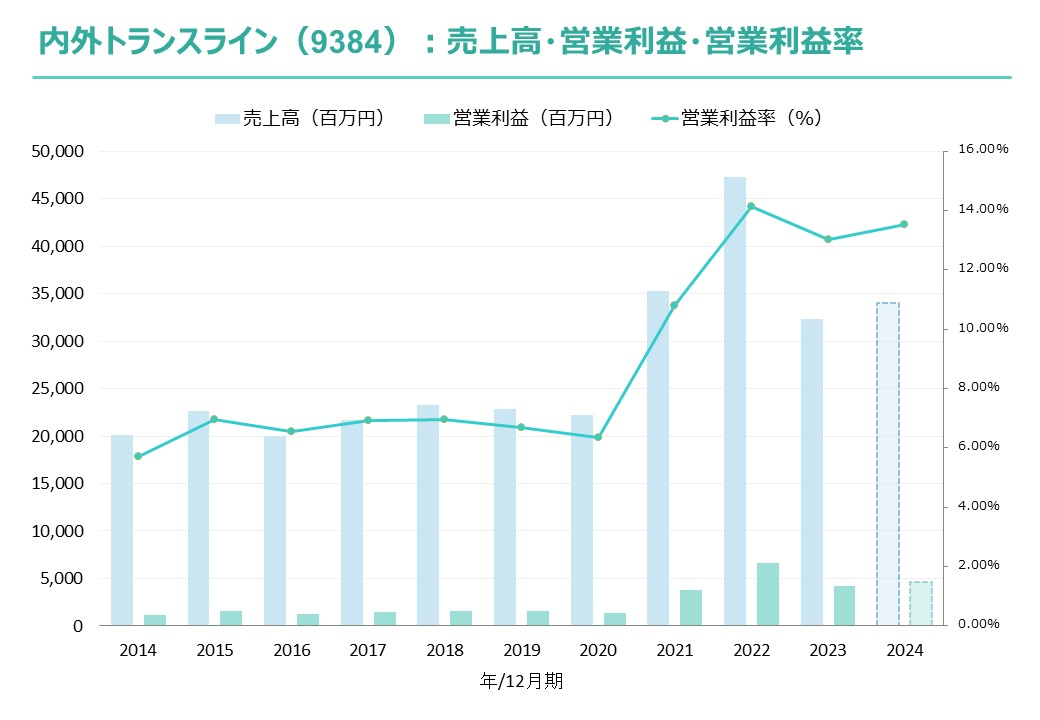

業績

海外売上構成比率:日本が70%、海外が30%

実績(2023年12月期):減収減益

見込(2024年12月期):増収増益予想

過去データより作成

過去データより作成財務

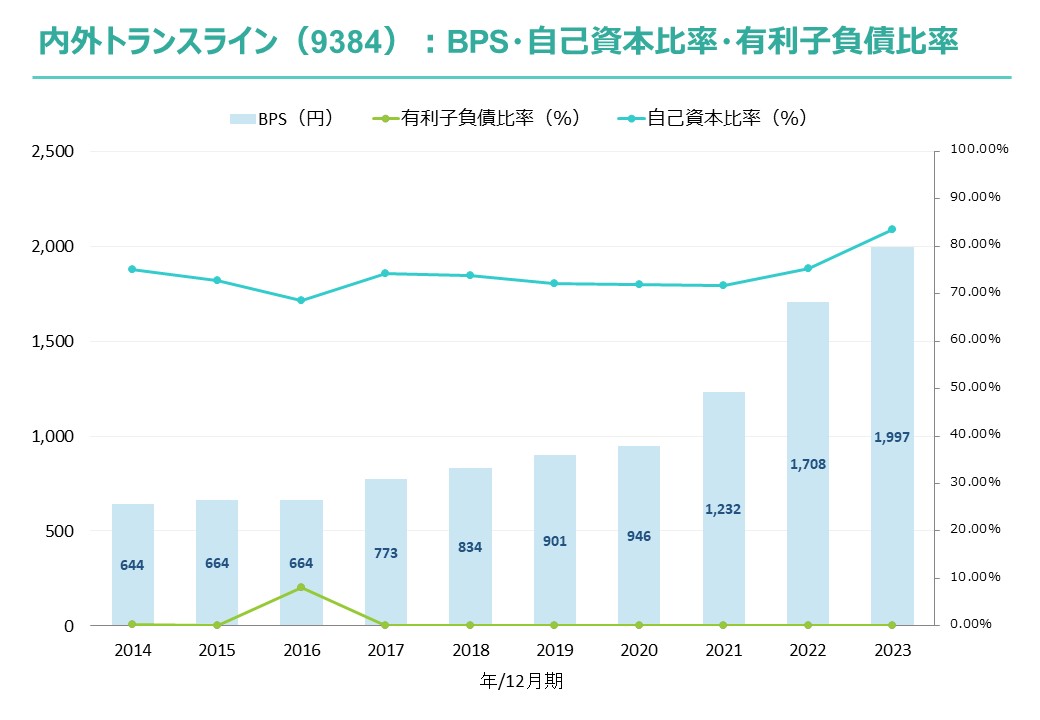

財務:鉄壁

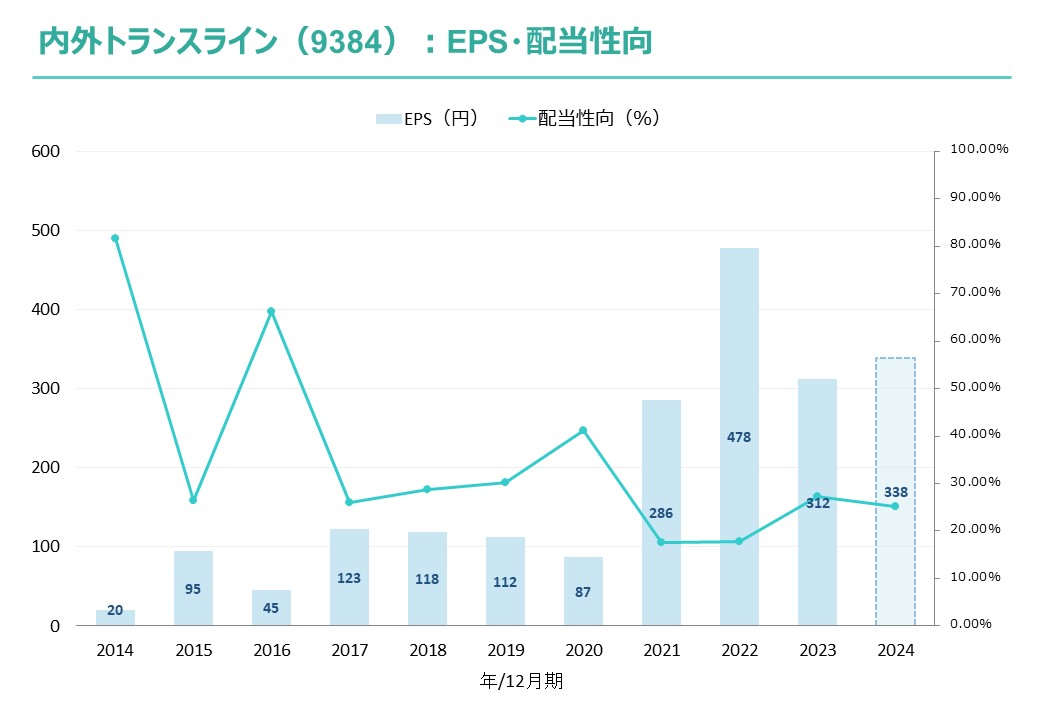

BPS:右肩上がり

自己資本比率:80%程度

有利子負債比率:0%

過去データより作成

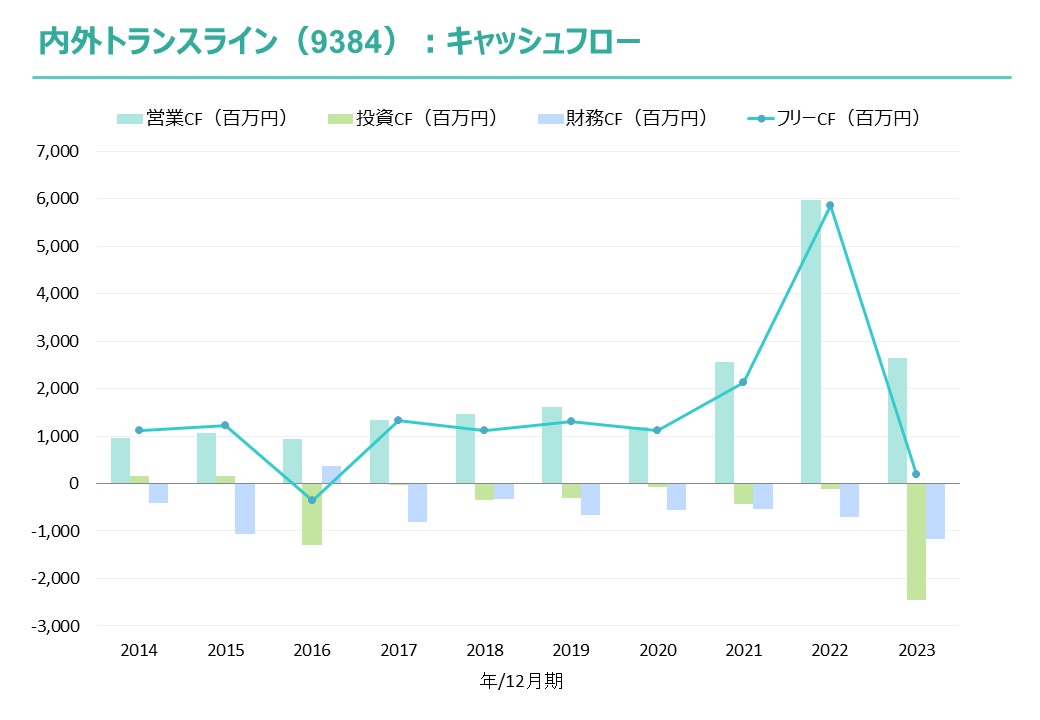

過去データより作成キャッシュフロー

フリーCF:おおむねプラスで推移

健全型(営業CF+、投資CF-、財務CF-)のパターン

過去データより作成

過去データより作成配当

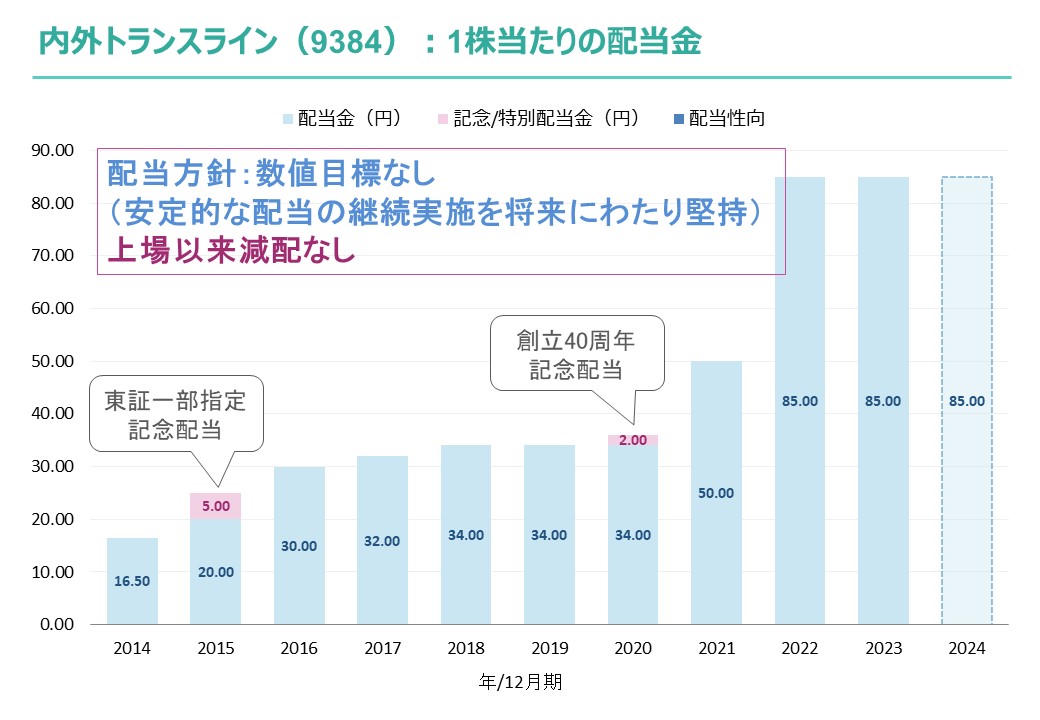

配当方針

配当方針:具体的な数値目標なし

所感:財務鉄壁であり、「安定的な配当の継続実施を将来にわたり堅持」との文言もあるので減配の可能性は低い

また、数値目標がない理由も過去の個人投資家向け説明会で説明あり

特徴:上場以来減配なし

過去データより作成

過去データより作成年間配当金(予想)

2024年12月期:1株当たり85円予想

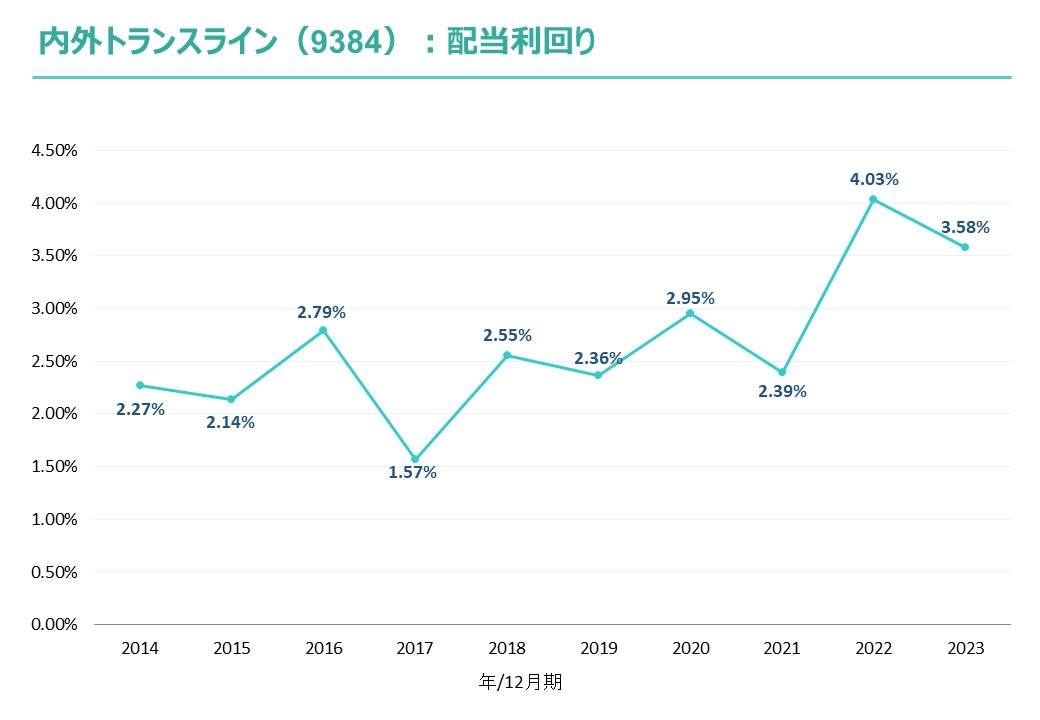

配当利回り(推移)

過去データより作成

過去データより作成株主優待

継続保有条件:なし

長期保有特典:なし

優待内容:1,500円相当の優待カタログ~

総合評価(Sランク)

独自の総合評価はSランクです。

| 項目 | 独自評価 |

| 安全性 | A |

| 成長性 | S |

| 収益性 | A |

| 定性評価 | A |

| 合計 | S |

※ランク付け

最高ランクS~最低ランクDの5段階

※独自評価の内訳

定量(安全性・成長性・収益性)75%

定性(特性・パフォーマンス予想)25%

コメント

株価は2018年から下落していましたが、コロナショック以降は右肩上がりで回復していて直近1年は2,400円前後で安定しています。

業績は2022年12月期は特需気味ではあるものの、世界の海上輸送の不安定や円安効果もありコロナ後は営業利益率も10%以上で好調です。

なお、バルチック海運指数はバラ積み船の運賃指数なので業績と関係ないです。

「第5次中期経営計画(2023-2027)」では「第二の本業」拡大など様々な施策を行う予定で好印象ですので、購入を検討される方は是非ご一読下さい。

財務鉄壁で上場以来減配なしですので、準主力として保有するのもアリかなと思います。

なお、当ブログは投資の勧誘を目的とするものではありません。

投資を行う際はご自身の判断と責任にてお願いします。