日本毛織(3201)の銘柄分析となります。

日本株を始めたばかりの時に、なんとなく購入した銘柄となります。

当時は他人の銘柄を真似ていましたが、結果として日本毛織で良かったと思っています。

・配当金&株主優待を検討している方

・長期保有できる銘柄を知りたい方

・銘柄選びに悩んでいる方

事業内容

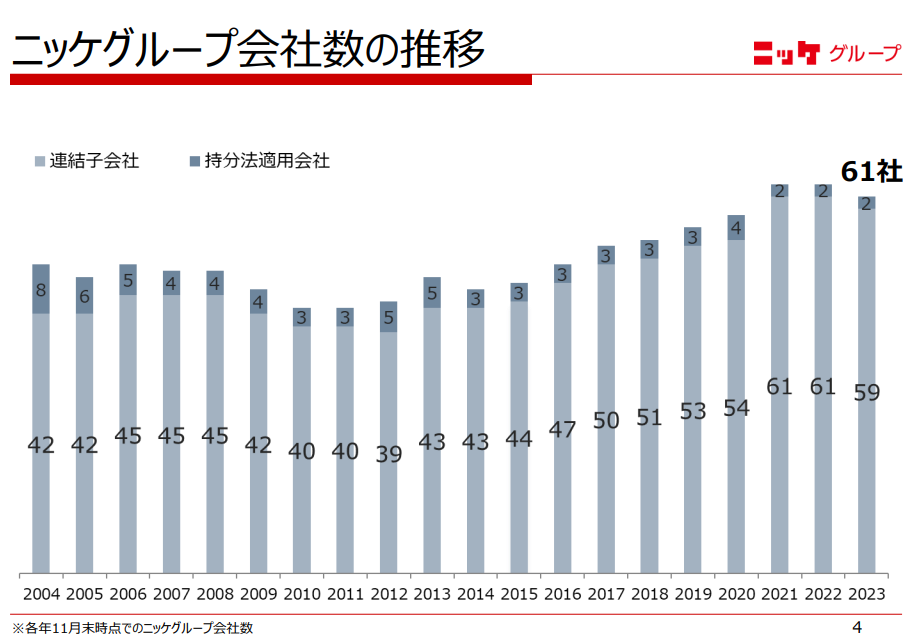

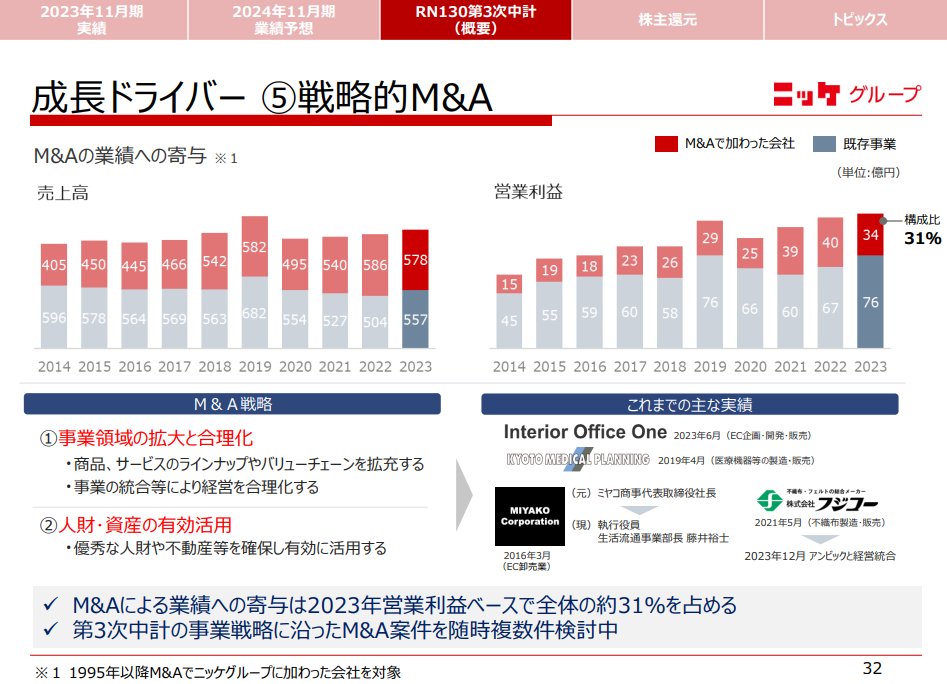

事業領域拡大にも積極的でM&Aによりグループ会社も増加しています。

出典:日本毛織HP「事業内容」より

出典:日本毛織HP「事業内容」より

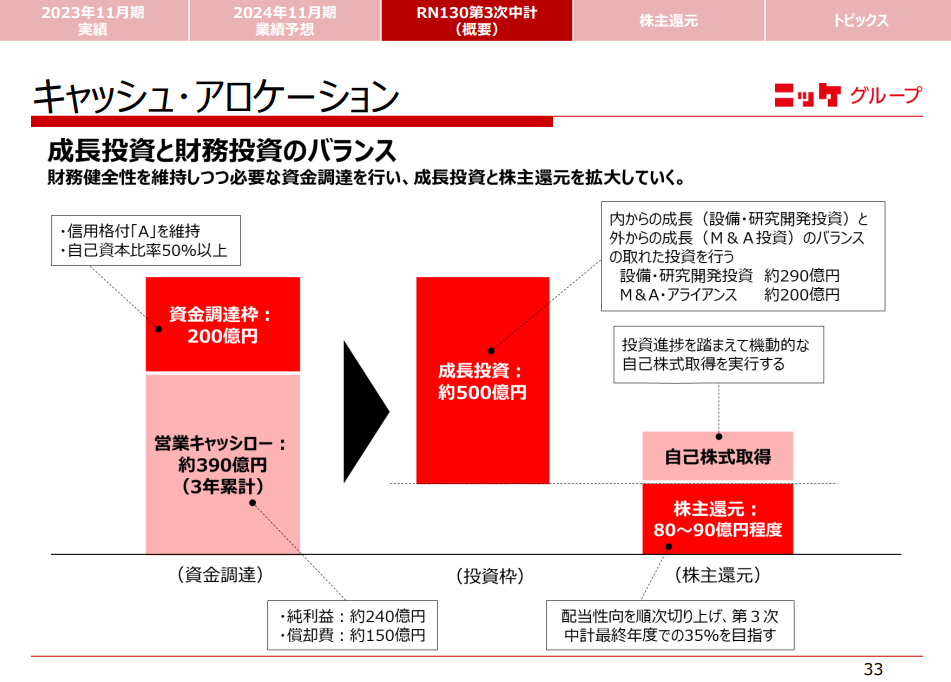

出典:日本毛織HP「2023年11月期 決算説明資料 p4・p32」より

出典:日本毛織HP「2023年11月期 決算説明資料 p4・p32」より業績・財務・キャッシュフロー

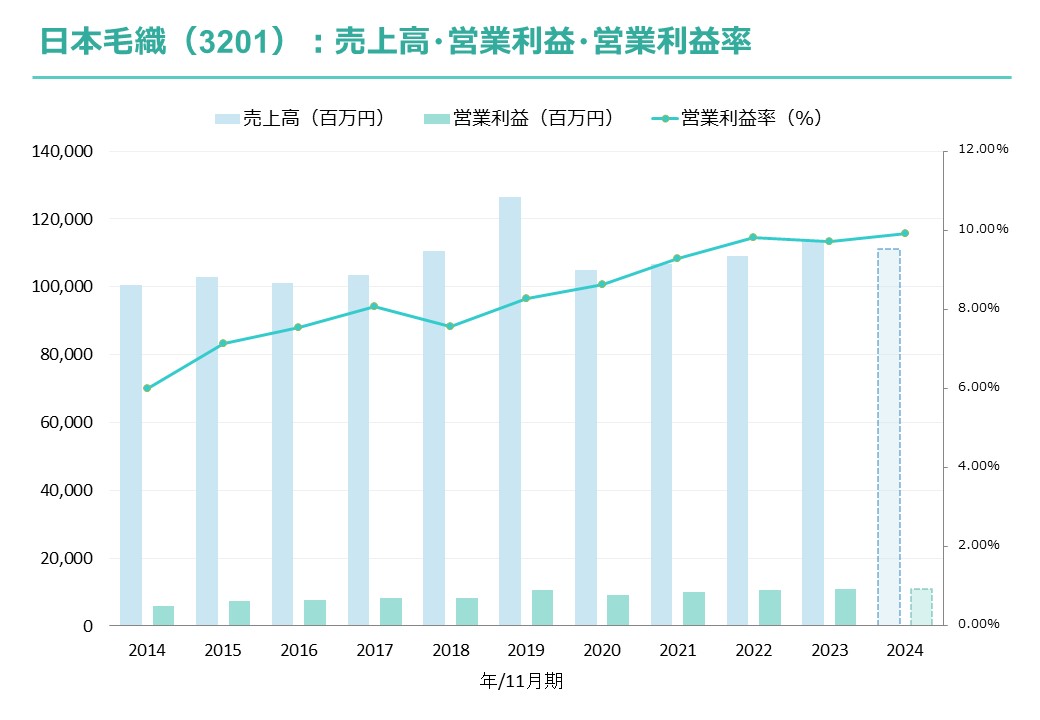

業績

海外売上構成比率:日本が90%以上、海外は10%未満のため省略

実績(2023年11月期):増収増益(営業利益は過去最高)

見込(2024年11月期):減収減益予想

過去データより作成

過去データより作成財務

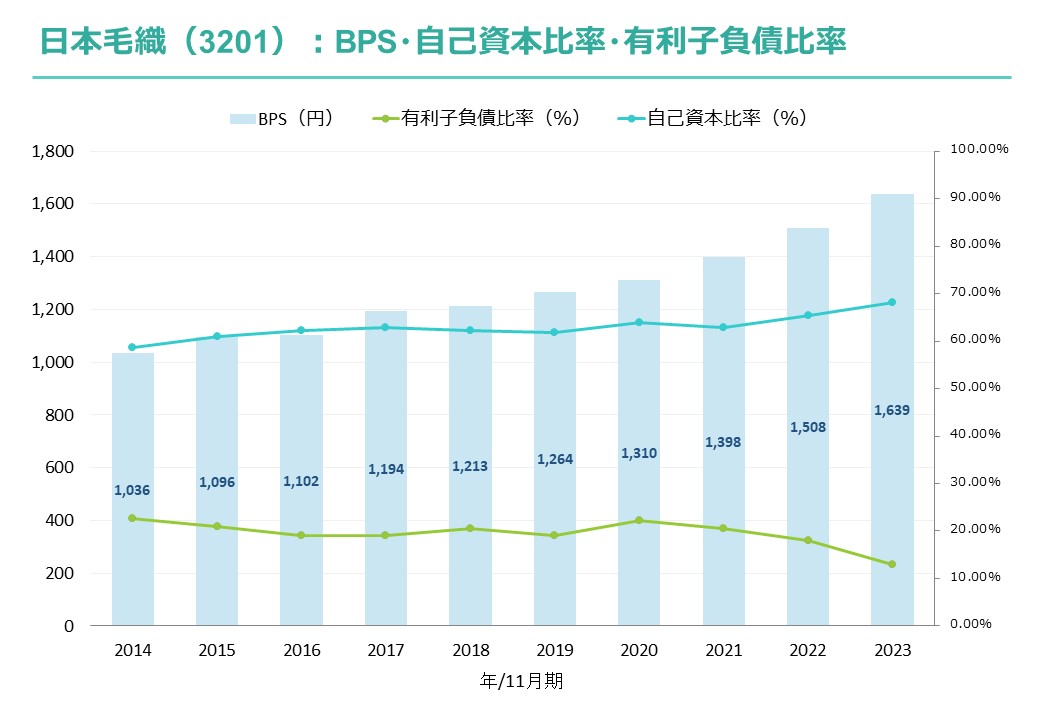

財務:良好

BPS:右肩上がり

自己資本比率:65%以上

有利子負債比率:15%以下

過去データより作成

過去データより作成 出典:日本毛織HP「2023年11月期 決算説明資料 p33」より

出典:日本毛織HP「2023年11月期 決算説明資料 p33」よりキャッシュフロー

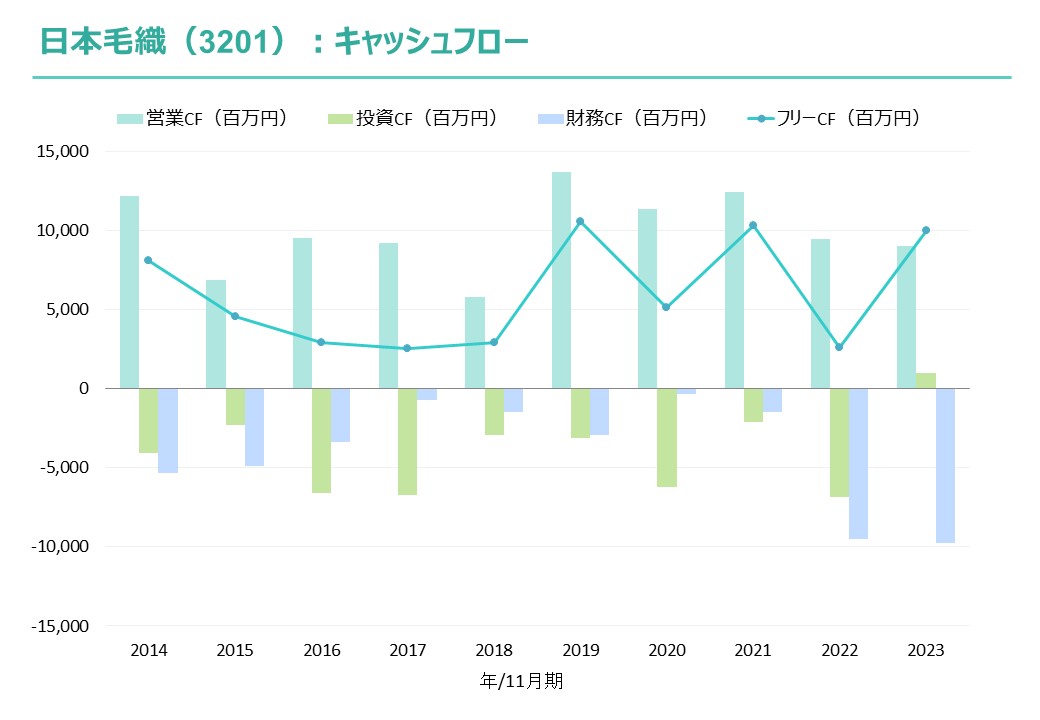

フリーCF:プラスで推移

健全型(営業CF+、投資CF-、財務CF-)のパターン

過去データより作成

過去データより作成配当

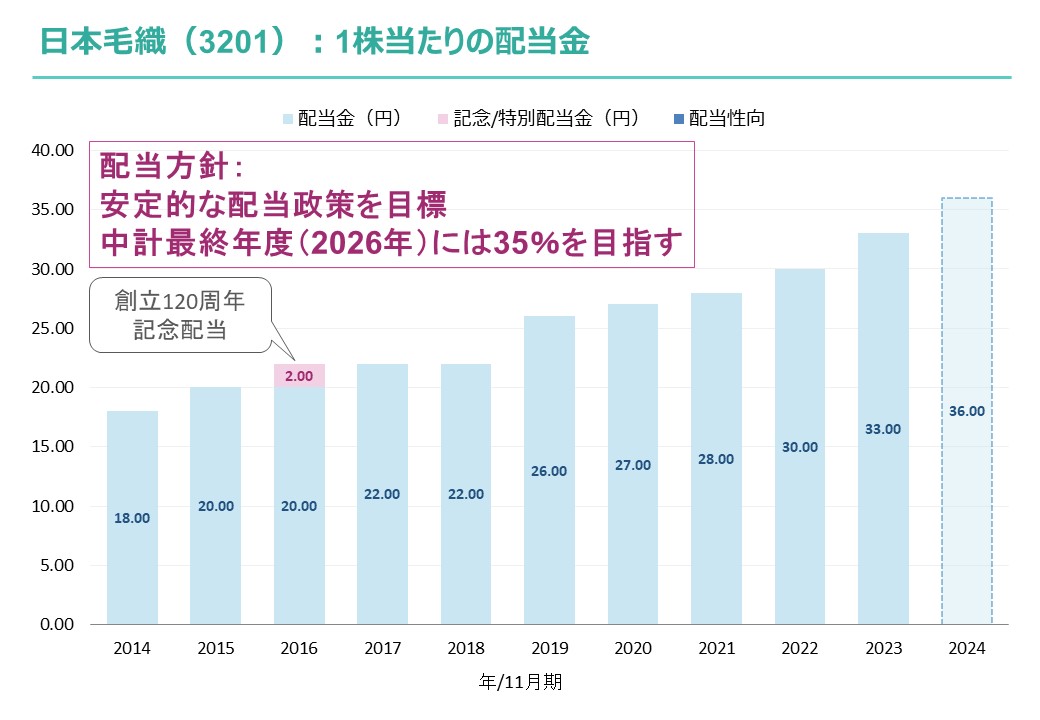

配当方針

配当方針:「現行の30%目安から順次切り上げ、第3次中計最終年度(2026年)には35%を目指す」

所感:定期的に自社株買いも行い、株主還元に積極的

特徴:5期連続増配中で記念配当を除いて40年以上減配なし

過去データより作成

過去データより作成年間配当金(予想)

2024年11月期:1株当たり36円予想

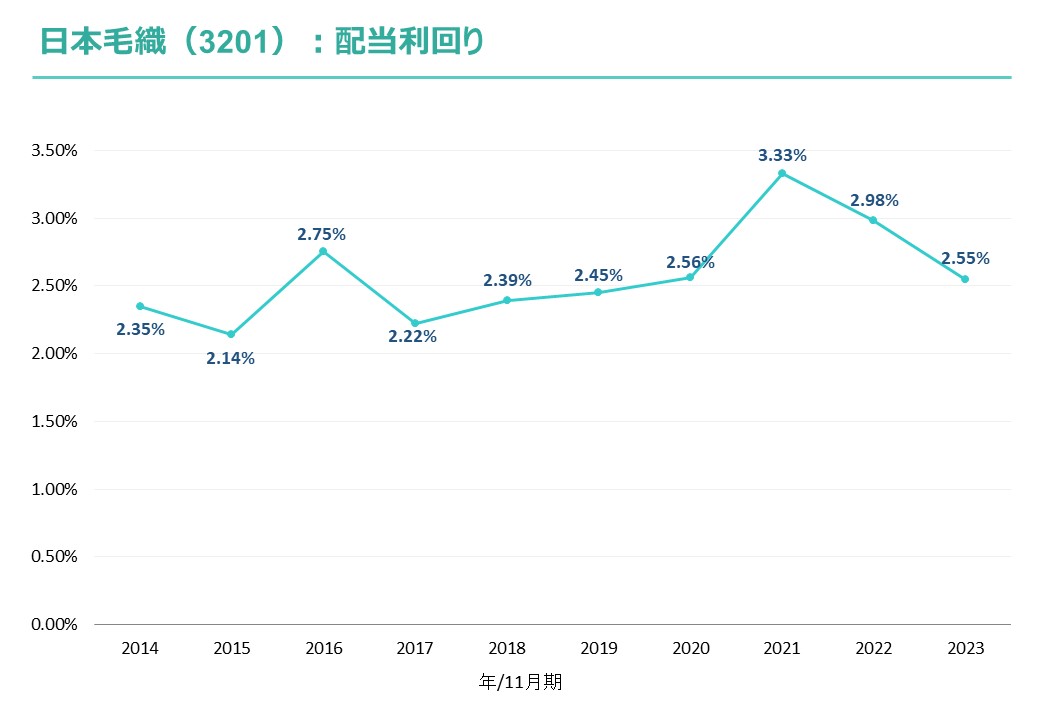

配当利回り(推移)

過去データより作成

過去データより作成株主優待

継続保有条件:あり(1年以上保有)

長期保有特典:なし

優待内容:1,000円相当のクオーカード~

出典:日本毛織HP「株主優待制度」より

出典:日本毛織HP「株主優待制度」より総合評価(Bランク)

独自の総合評価はBランクです。

| 項目 | 独自評価 |

| 安全性 | A |

| 成長性 | B |

| 収益性 | C |

| 定性評価 | A |

| 合計 | B |

※ランク付け

最高ランクS~最低ランクDの5段階

※独自評価の内訳

定量(安全性・成長性・収益性)75%

定性(特性・パフォーマンス予想)25%

コメント

株価は2023年6月までは1,000円前後で推移していましたが、それ以降は右肩上がりで上昇しています。

業績は長期間で安定感があり、営業利益も着実に上昇しています。

4事業領域の展開によりバランスを取りながら、時代の変化に対応して成長していると感じます。

「中長期ビジョン(RN130ビジョン)」では成長ドライバーとして海外ビジネスの拡大や積極的なM&Aを挙げていて好印象ですので、購入を検討される方は是非ご一読下さい。

財務良好で40年以上減配なし(記念配当を除く)ですので、株価下落タイミングで多めに購入して主力として保有するのもアリかなと思います。

なお、当ブログは投資の勧誘を目的とするものではありません。

投資を行う際はご自身の判断と責任にてお願いします。