カンロ(2216)の銘柄分析となります。

2022年2月に発表された「中期経営計画2024」を読んで、株主還元方針も明確で納得できる水準だったので直後に購入した銘柄です。

株式分割後に100株売却したのは後悔してます~

・配当金&株主優待を検討している方

・長期保有できる銘柄を知りたい方

・銘柄選びに悩んでいる方

事業内容

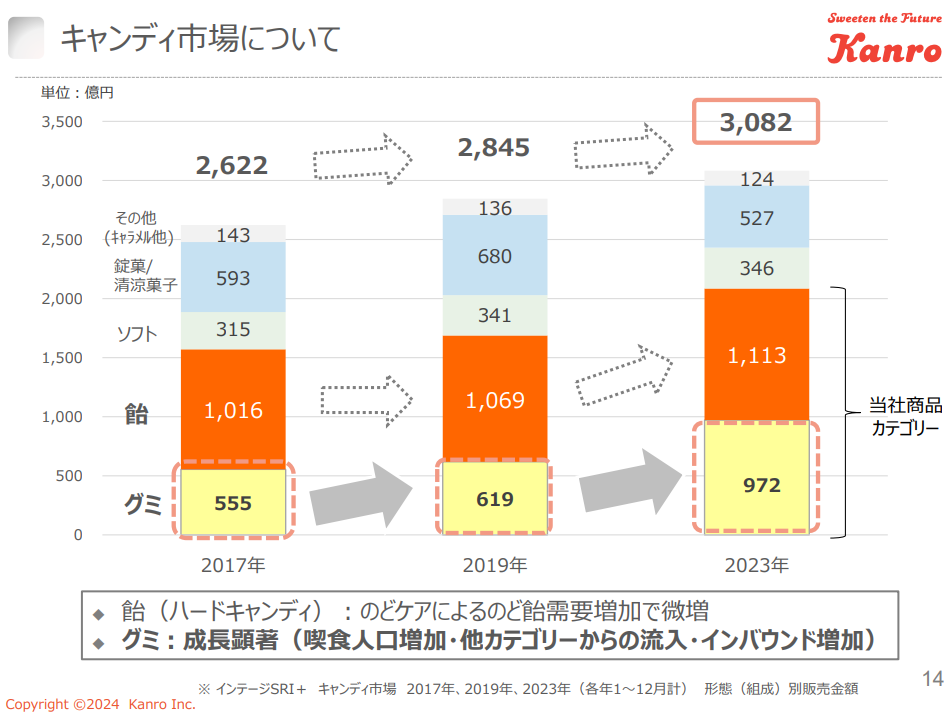

国内の販売金額はキャンディ市場でシェア1位となっています。

三菱商事が販売総代理店であり、筆頭株主でもあります。

業績・財務・キャッシュフロー

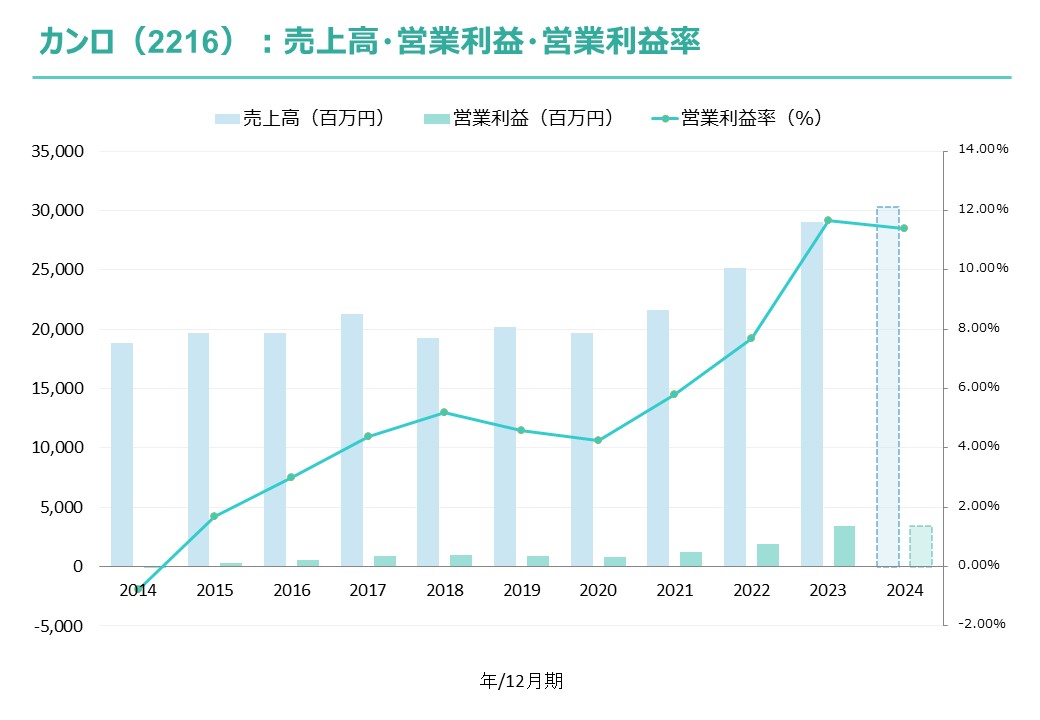

業績

業績:好調

営業利益率:10%以上

海外売上構成比率:日本が90%以上、海外は10%未満のため省略

実績(2023年12月期):増収増益

見込(2024年12月期):増収増益予想

過去データより作成

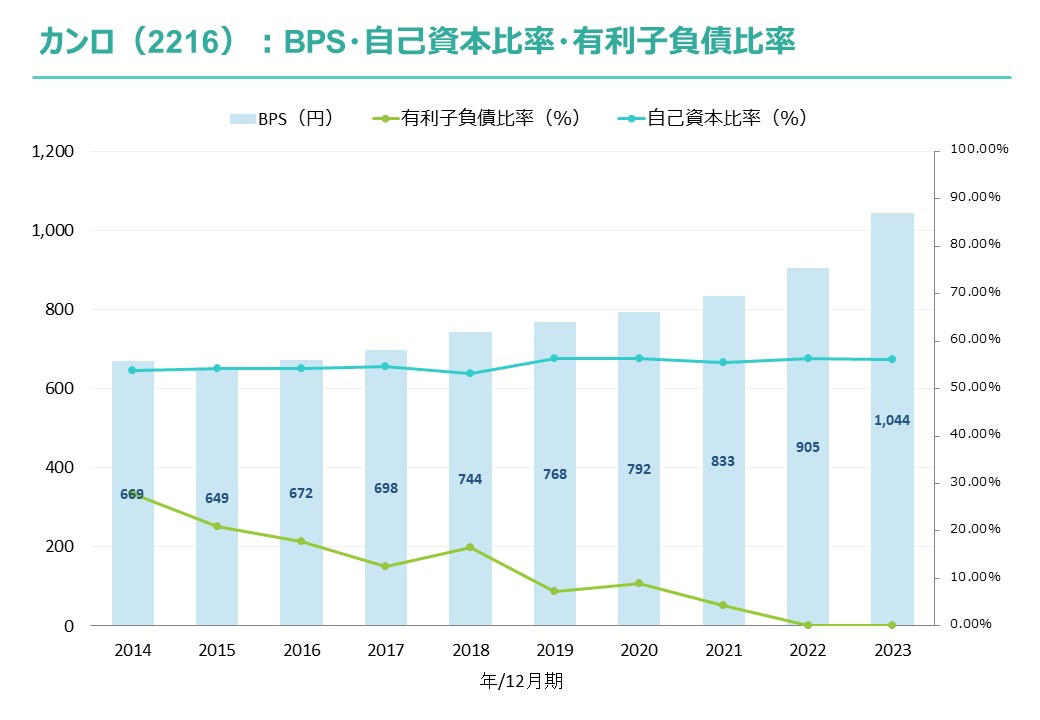

過去データより作成財務

財務:良好

BPS:順調に積み上がり

自己資本比率:55%以上

有利子負債比率:0%

過去データより作成

過去データより作成キャッシュフロー

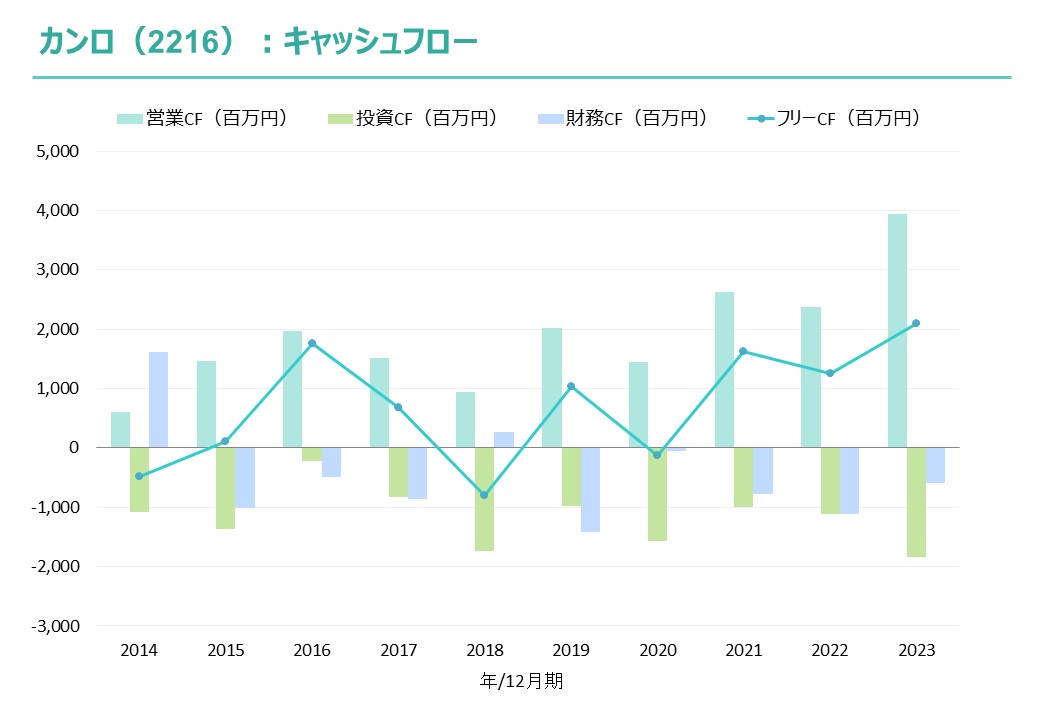

フリーCF:おおむねプラスで推移

健全型(営業CF+、投資CF-、財務CF-)のパターン

生産能力を増強中

過去データより作成

過去データより作成 出典:カンロHP「2月25日(東京)個人投資家説明会 p23」より

出典:カンロHP「2月25日(東京)個人投資家説明会 p23」より配当

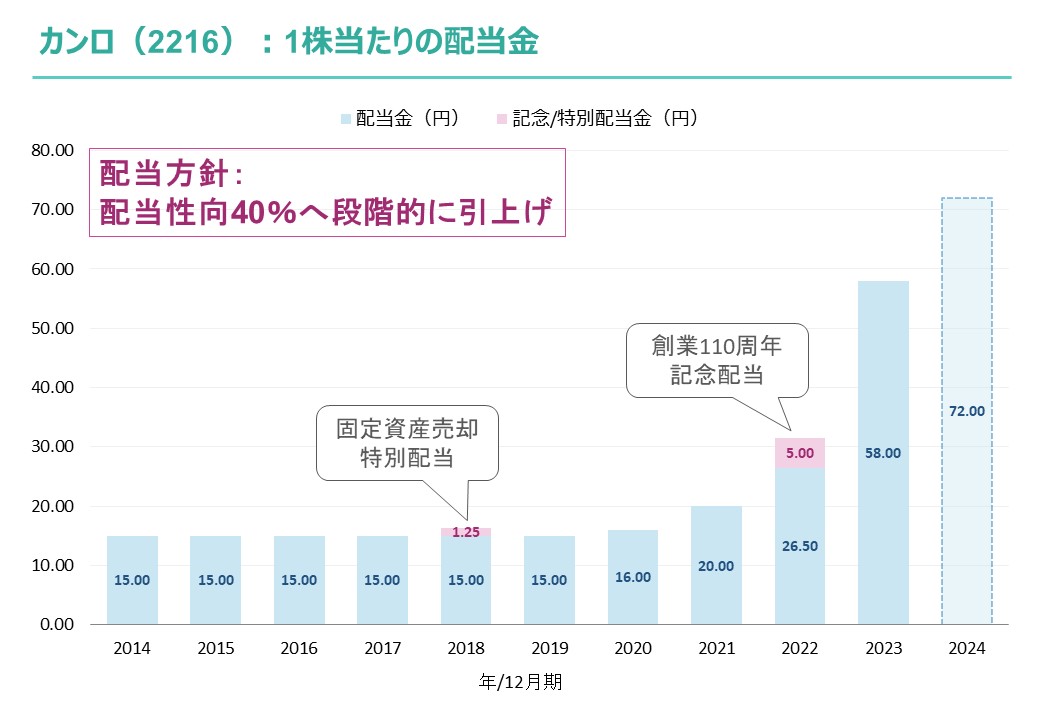

配当方針

所感:減配の可能性は低く、成長に伴って増配が期待できる

特徴:過去20年、記念配当を除いて減配なし

過去データより作成

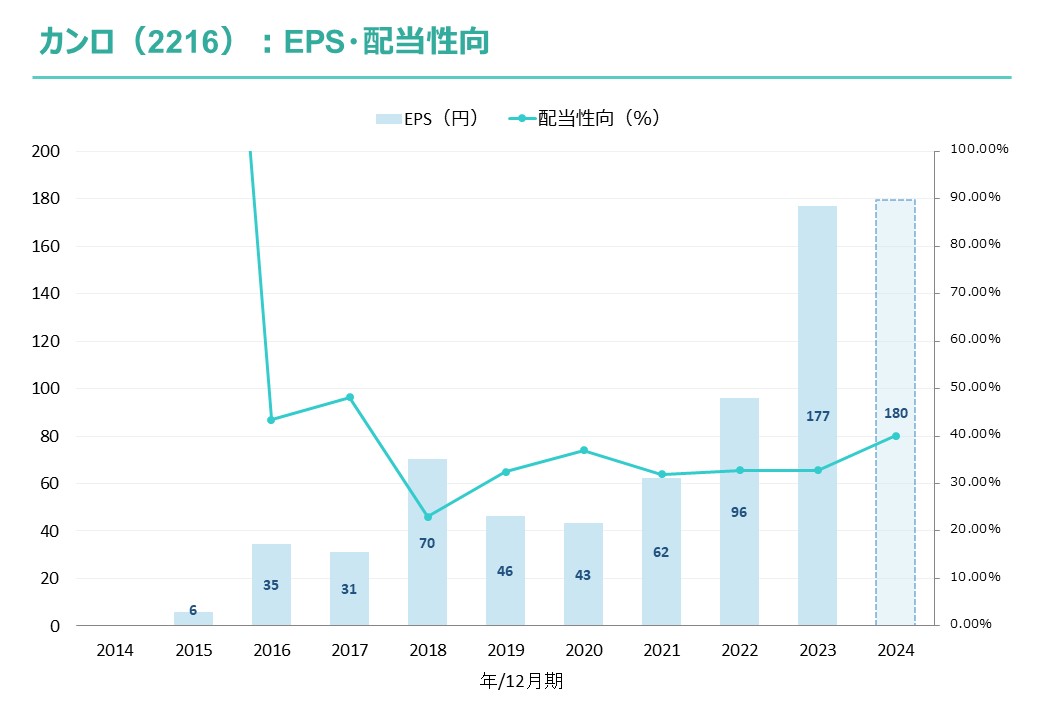

過去データより作成年間配当金(予想)

2024年12月期:1株当たり72円予想

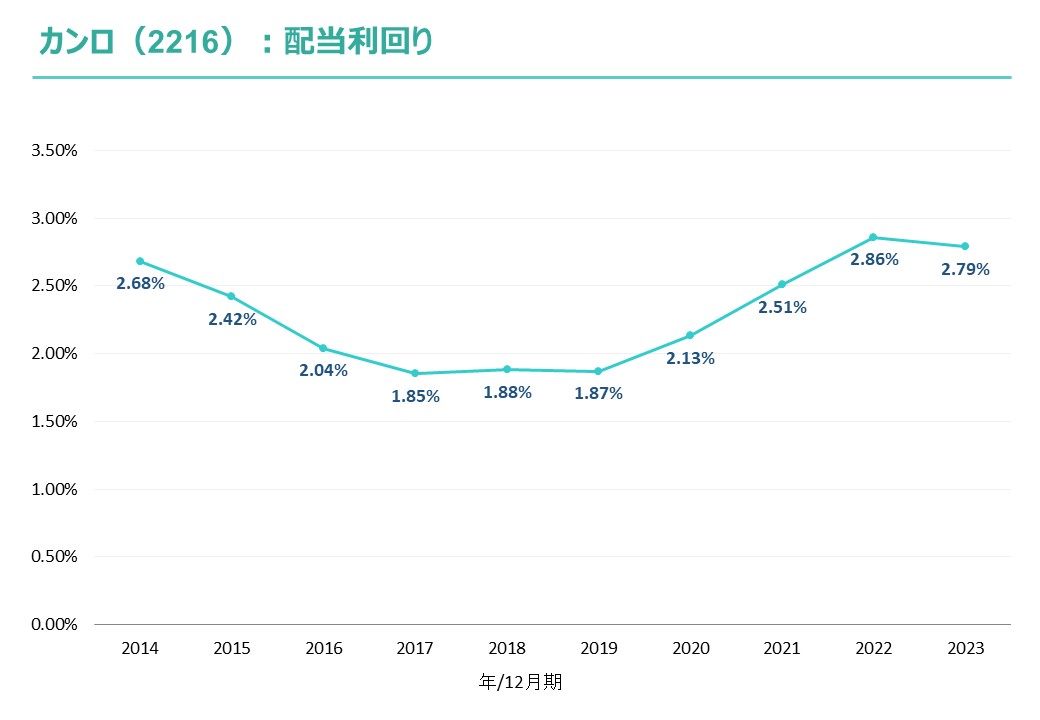

配当利回り(推移)

過去データより作成

過去データより作成株主優待

優待発生株数:100株以上

継続保有条件:なし

長期保有特典:なし

優待内容:1,000円相当の自社製品~

出典:カンロHP「2月25日(東京)個人投資家説明会 p31」より

出典:カンロHP「2月25日(東京)個人投資家説明会 p31」より総合評価(Bランク)

独自の総合評価はBランクです。

| 項目 | 独自評価 |

| 安全性 | A |

| 成長性 | B |

| 収益性 | A |

| 定性評価 | B |

| 合計 | B |

※ランク付け

最高ランクS~最低ランクDの5段階

※独自評価の内訳

定量(安全性・成長性・収益性)75%

定性(特性・パフォーマンス予想)25%

コメント

株価は2022年後半から好調な決算や増配に伴い上昇しています。

業績はZ世代やセルフケア需要の取り込みが成功して好調が継続しています。

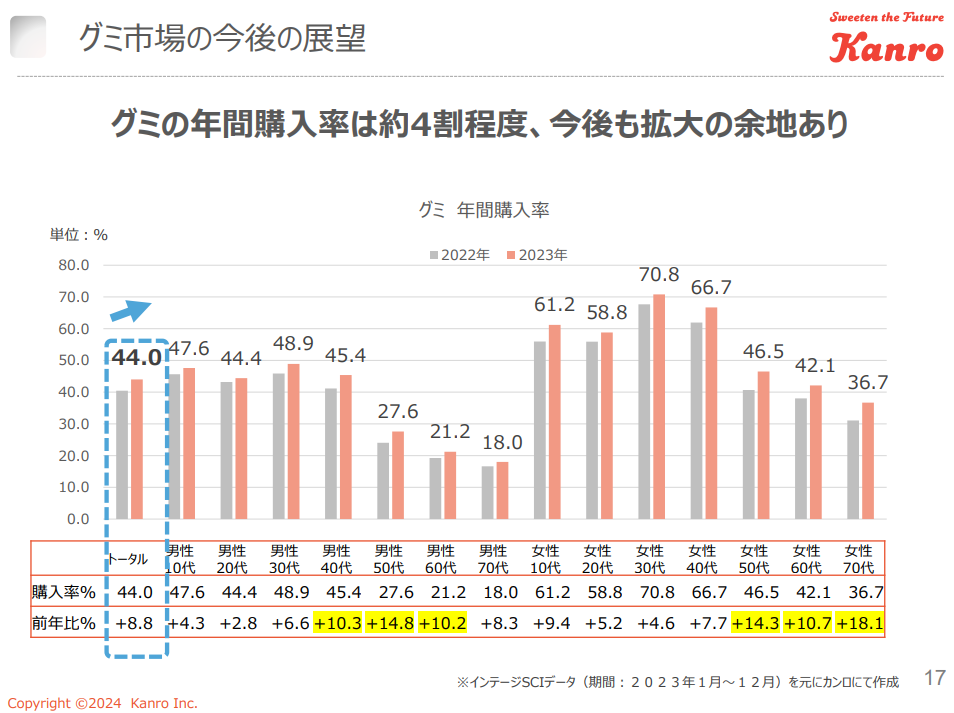

会社側はグミ市場は拡大余地ありで安定的な成長が見込まれると考えているようです。

生産能力も増強中で価格改定も随時実施していて、更なる業績拡大に期待できます。

総評としては、財務良好(ほぼ借入なし)で直近4年は増配中かつ過去20年減配なし(記念配当を除く)で株主優待もあるので、まずは100株程度を保有して様子を見るのもアリかなと思います。

出典:カンロHP「2月25日(東京)個人投資家説明会 p14・p17」より

出典:カンロHP「2月25日(東京)個人投資家説明会 p14・p17」より

なお、当ブログは投資の勧誘を目的とするものではありません。

投資を行う際はご自身の判断と責任にてお願いします。