泉州電業(9824)の銘柄分析です。

業績好調で有利子負債が少なく株主優待を実施している企業を探している時に見つけました。(利回りが3%を超えるのを待って購入を開始しました)

更新情報

2024年03月04日:上方修正

・配当金&株主優待を検討している方

・長期保有できる銘柄を知りたい方

・銘柄選びに悩んでいる方

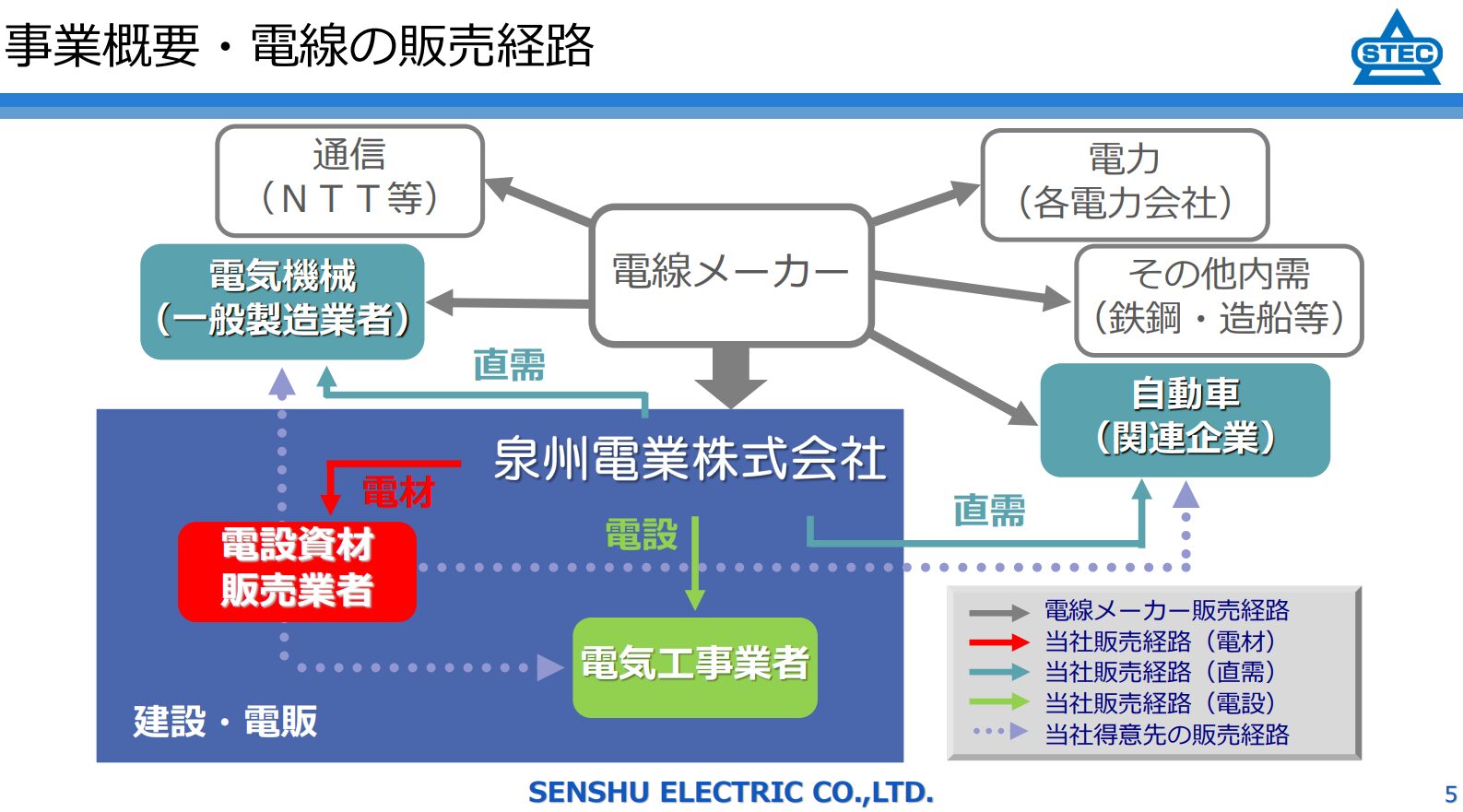

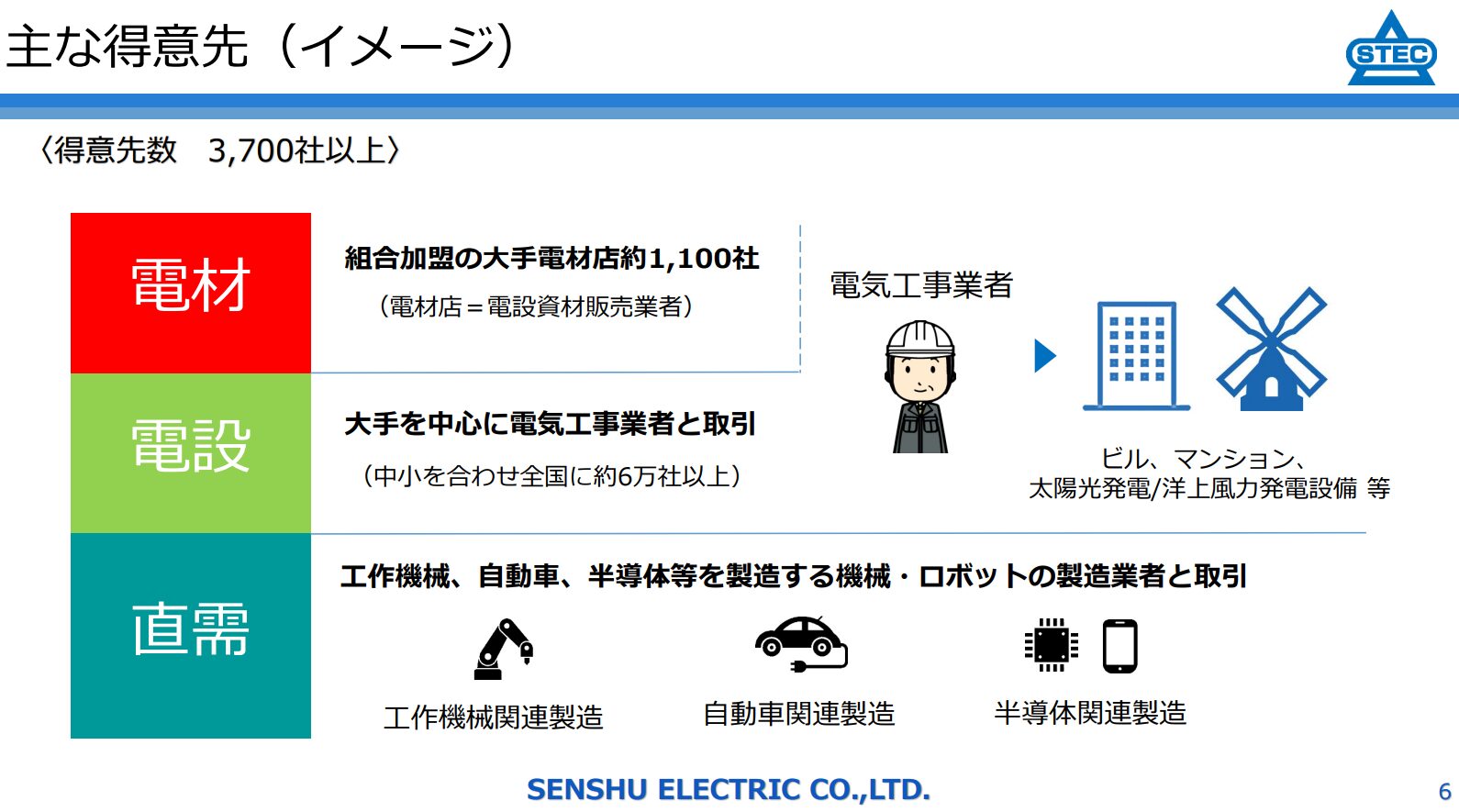

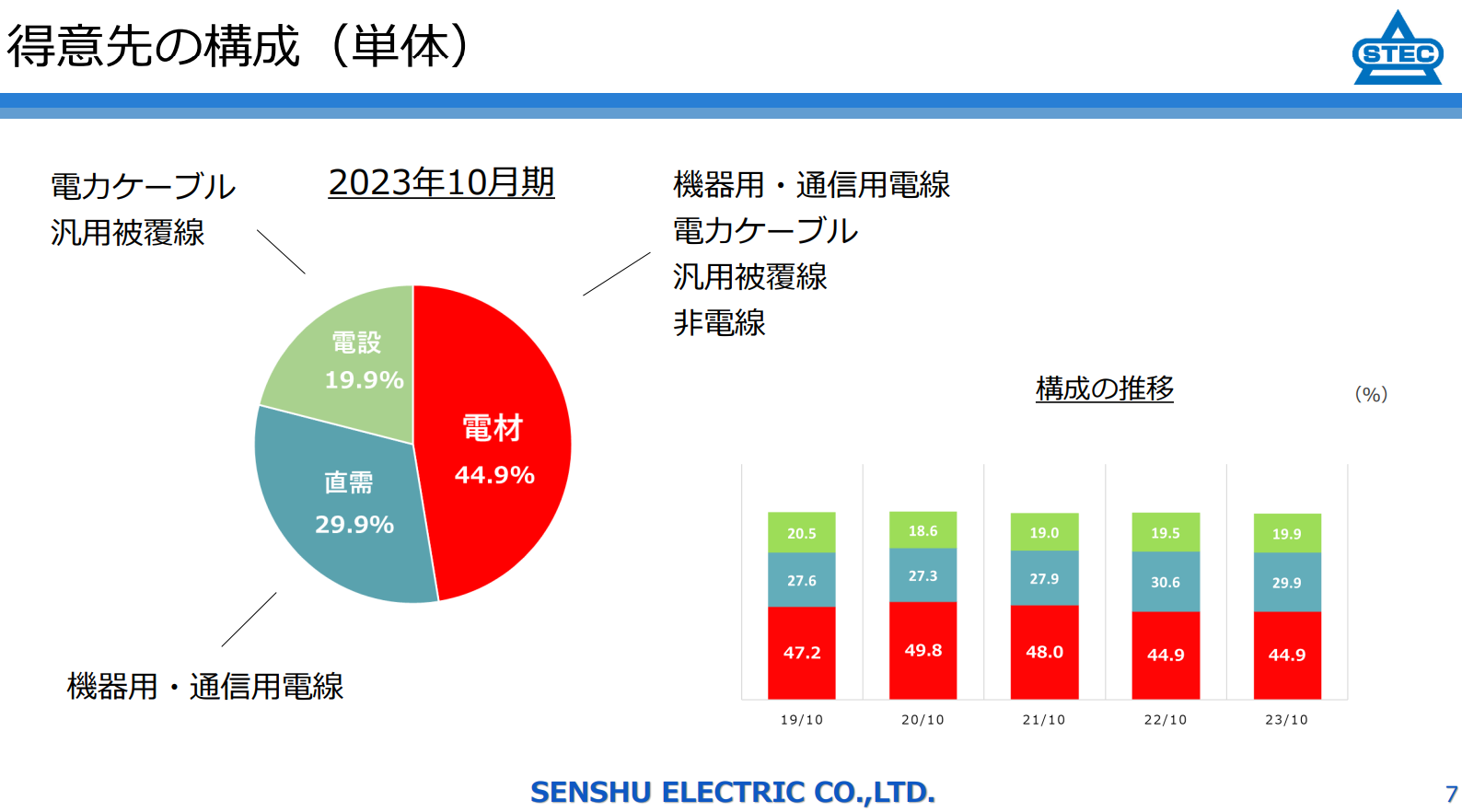

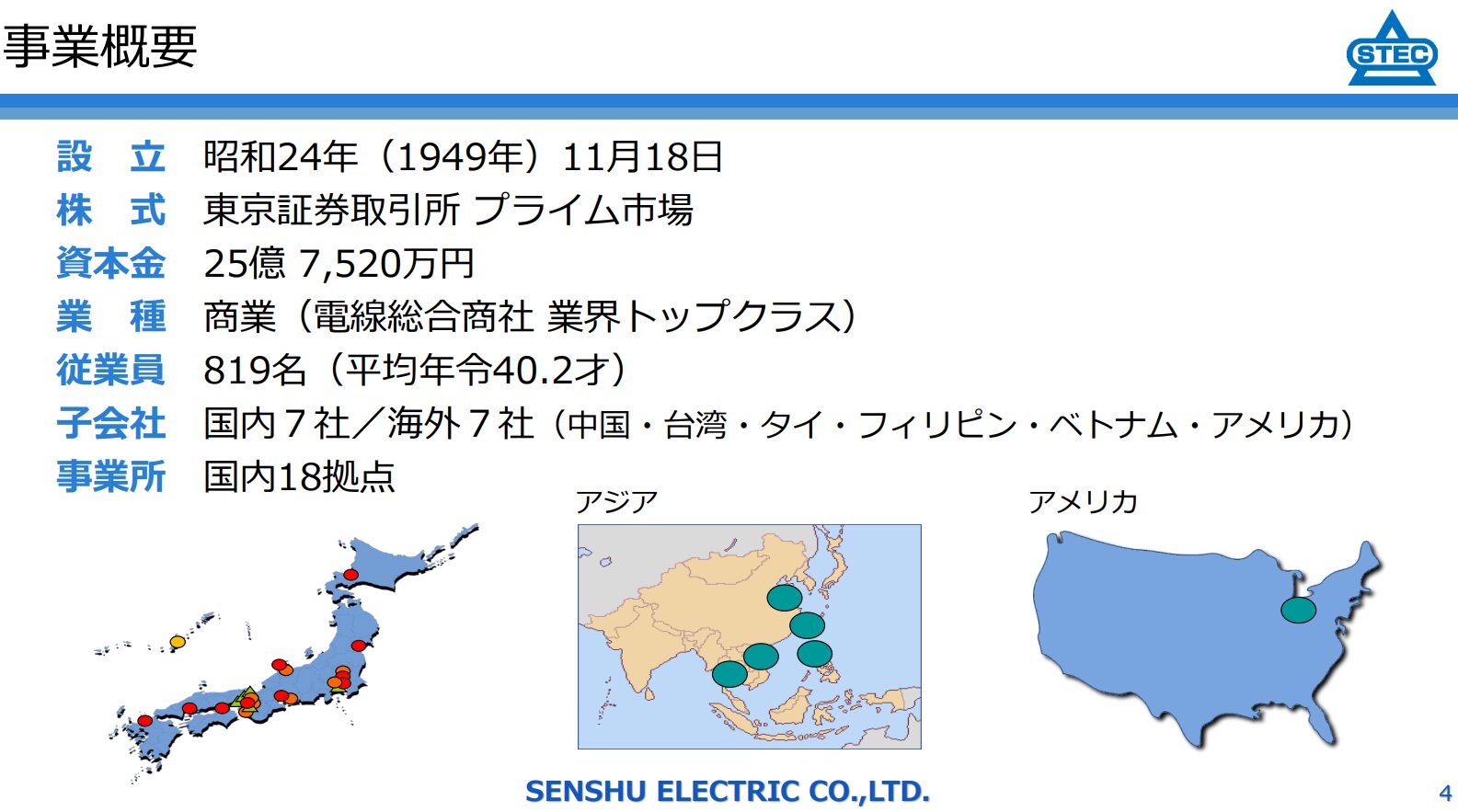

事業内容

海外にも拠点を有する企業(主にアジア)でもありますが、地域別売上高は日本が90%以上となっています。

出典:泉州電業HP「個人投資家向けWEBセミナー(野村IR)配信資料 p4-8」より

出典:泉州電業HP「個人投資家向けWEBセミナー(野村IR)配信資料 p4-8」より業績・財務・キャッシュフロー

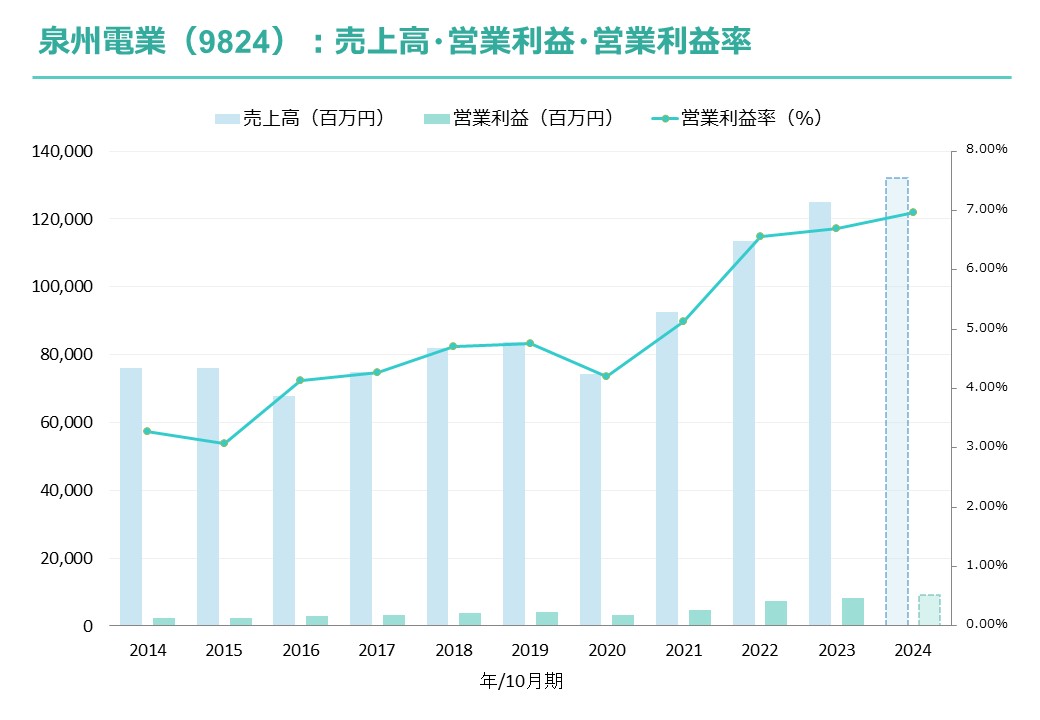

業績

海外売上構成比率:日本が90%以上、海外は10%未満のため省略

実績(2023年10月期):増収増益

見込(2024年10月期):増収増益予想

過去データより作成

過去データより作成財務

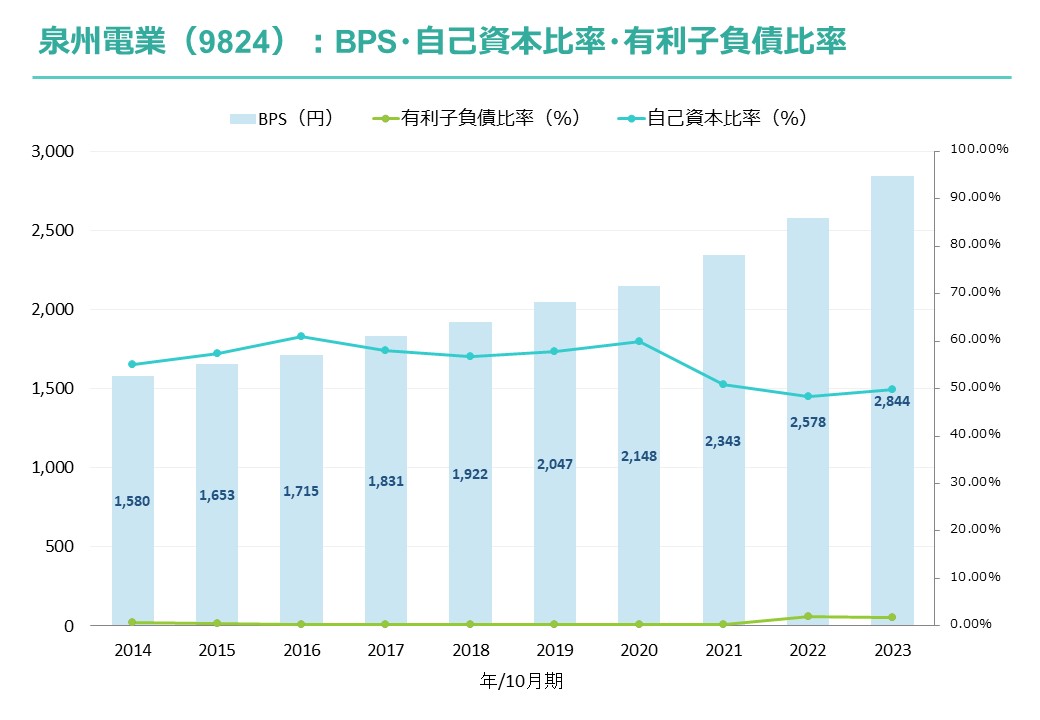

財務:良好

BPS:右肩上がり

自己資本比率:50%程度

有利子負債比率:2%程度

2021年10月期以降に自己資本比率が低下していますが、仕入債務の増加みたいですね

過去データより作成

過去データより作成キャッシュフロー

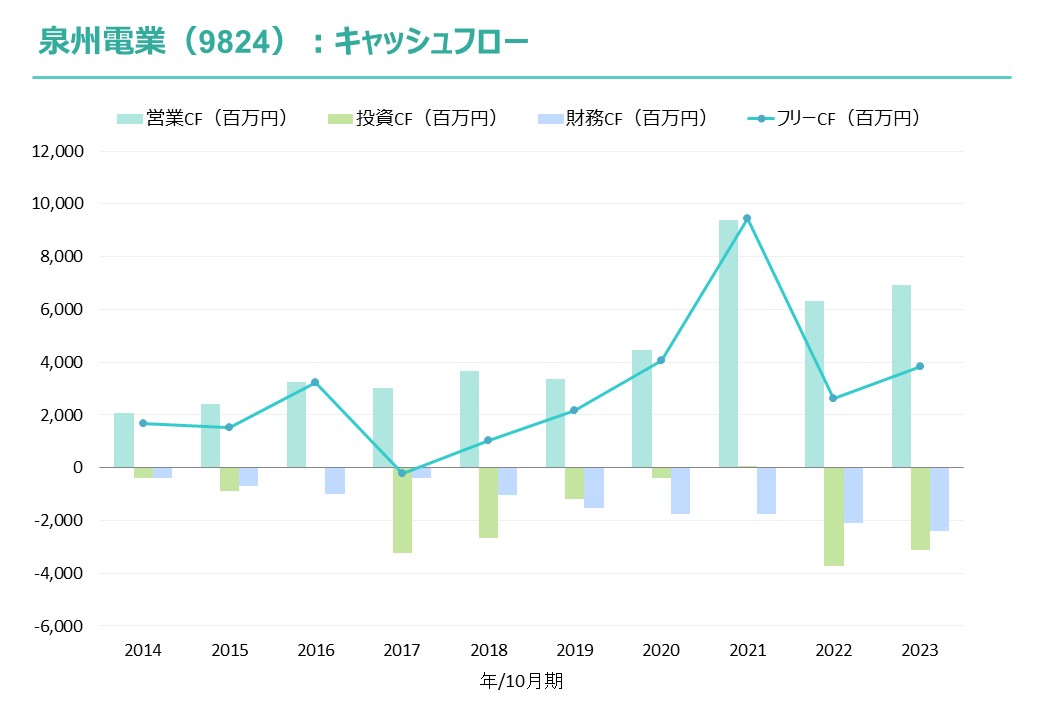

フリーCF:おおむねプラスで推移

健全型(営業CF+、投資CF-、財務CF-)のパターン

過去データより作成

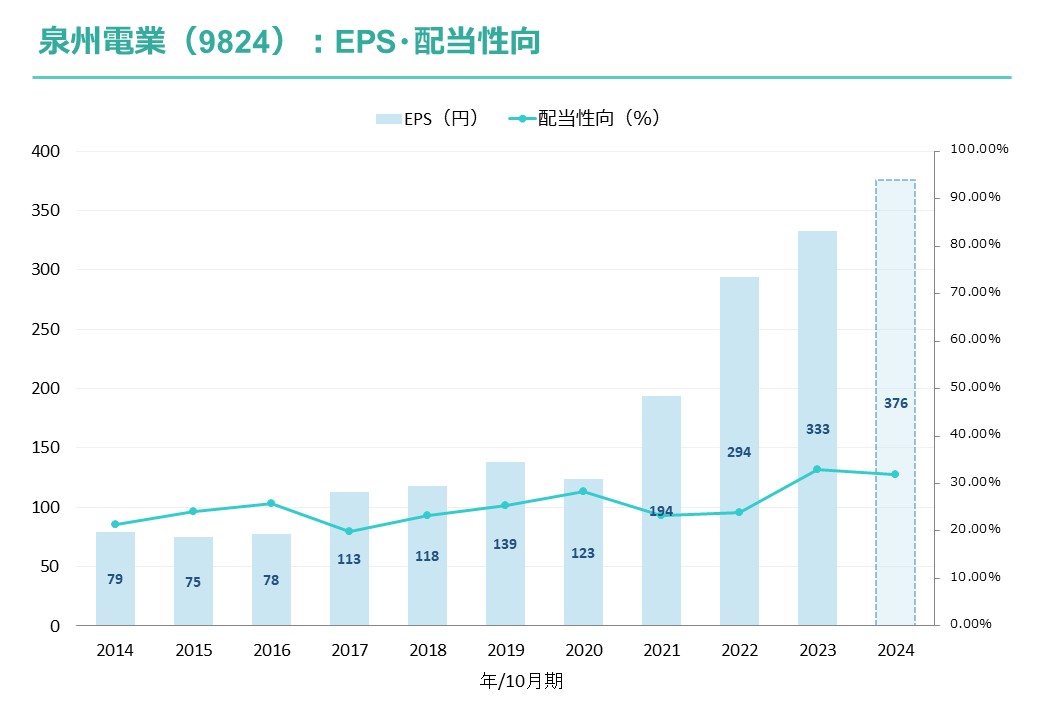

過去データより作成配当

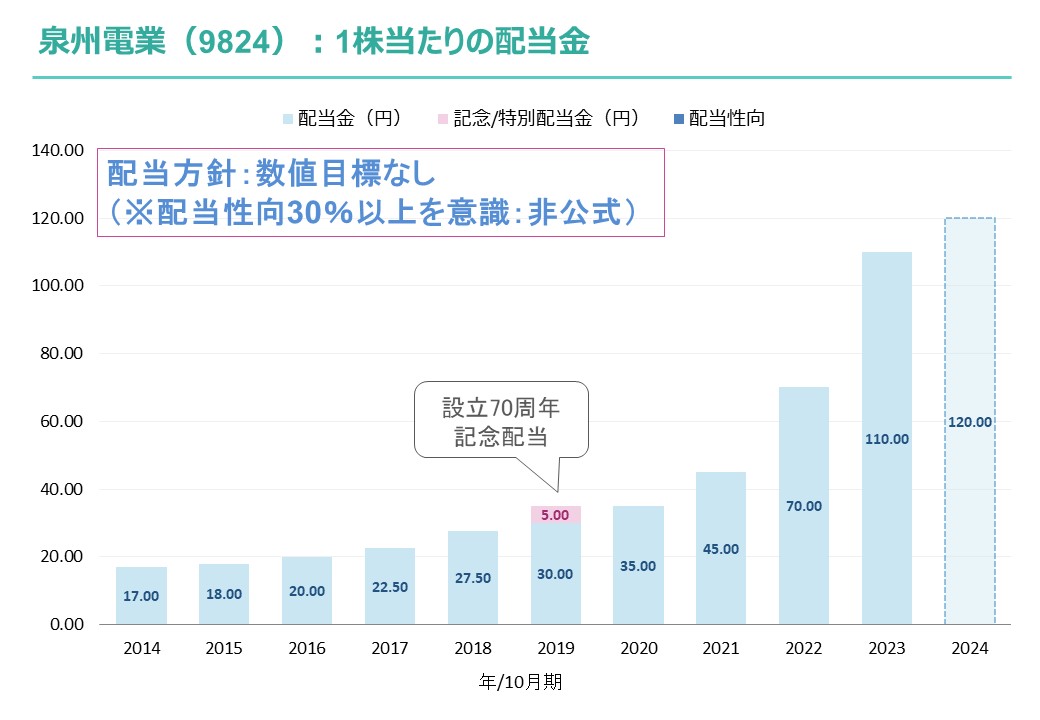

配当方針

配当方針:具体的な数値目標なし

所感:財務余力があり、減配の可能性は低い

特徴:普通配当は10期連続増配中

過去データより作成

過去データより作成 出典:泉州電業HP「個人投資家向けWEBセミナー(野村IR)配信資料 p27」より

出典:泉州電業HP「個人投資家向けWEBセミナー(野村IR)配信資料 p27」より年間配当金(予想)

2024年10月期:1株当たり120円予想

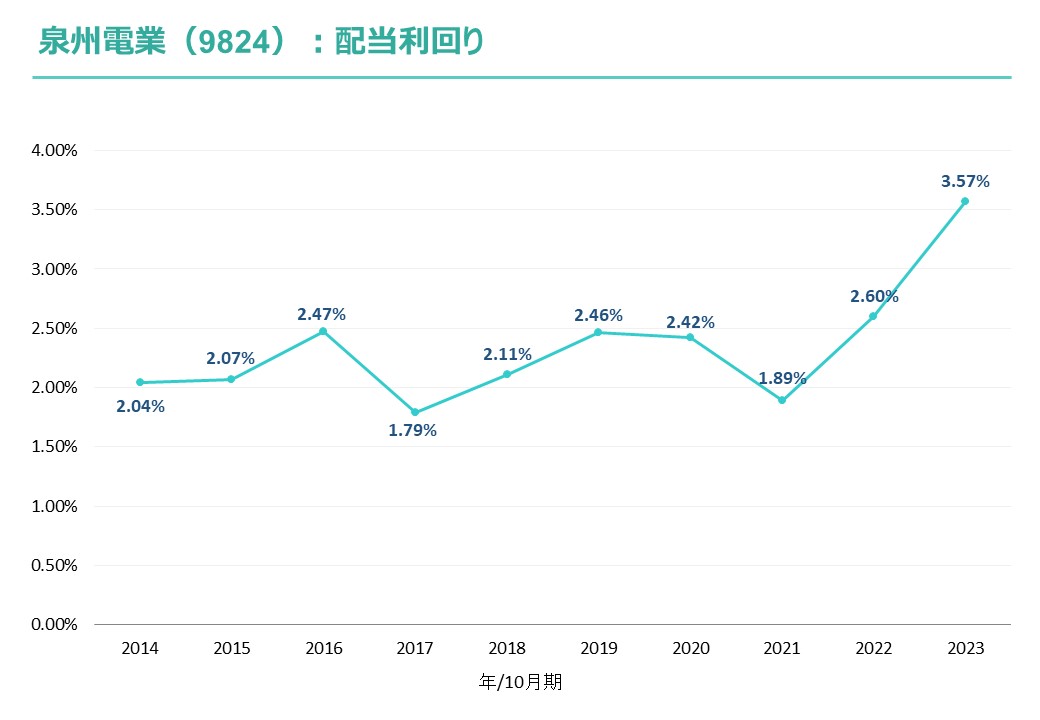

配当利回り(推移)

過去データより作成

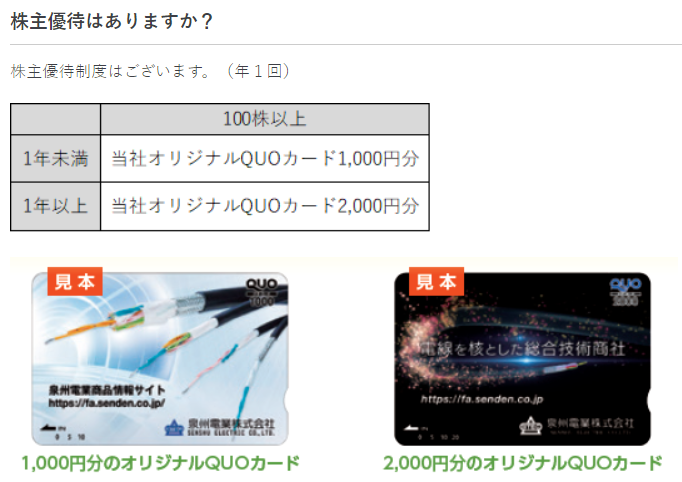

過去データより作成株主優待

継続保有条件:なし

長期保有特典:あり

優待内容:1,000円相当のQUOカード~

出典:泉州電業HP「FAQ」より

出典:泉州電業HP「FAQ」より総合評価(Aランク)

独自の総合評価はAランクです。

| 項目 | 独自評価 |

| 安全性 | A |

| 成長性 | A |

| 収益性 | B |

| 定性評価 | A |

| 合計 | A |

※ランク付け

最高ランクS~最低ランクDの5段階

※独自評価の内訳

定量(安全性・成長性・収益性)75%

定性(特性・パフォーマンス予想)25%

コメント

株価はコロナショック以降は急ピッチで上昇していましたが、直近は筆頭株主のSWCC(5805)の株式売出により高値より10%以上下落しています。

現在の業績は「中期経営計画」を前倒しで達成するなど絶好調(売上・利益ともに過去最高を更新)ですが、リーマンショック時などは大幅減益となっていますので、ややシクリカル銘柄かと思います。

一方で「個人投資家向けWEBセミナー」(←動画リンクあり)の質問では、国内の半導体工場建設の電線需要があるとのことでしたので、暫くは業績に寄与しそうです。

財務良好で普通配当は11期連続増配予定ですので、準主力として保有するのもアリかなと思います。

なお、当ブログは投資の勧誘を目的とするものではありません。

投資を行う際はご自身の判断と責任にてお願いします。